2019年中国快递行业市场现状与发展趋势分析-快递行业市场集中度不断提升【组图】

快递市场依然呈现高速发展趋势

业务规模全球领先。2018年,我国快递服务企业业务量达到507.1亿件,同比增长26.6%。快递业务增量为106.5亿件,快送业务量及増量均创历史新高。我国日均快件处理量达到1.4亿件,最高日处理量达到4.2亿件,同比增长25.7%。2010-2018年,我国快递业务量年均复合增长率达46.9%,是同期国内生产总值增速的6倍以上,增速居现代服务业前列,是我国新经济的代表行业。我国快递业务量超过美、日、欧发达经济体之和,占全球快递包裹市场份额的一半以上。我国快递业务量规模连续五年稳居世第一,成为全球快递包市场发展的动力源和稳定器。

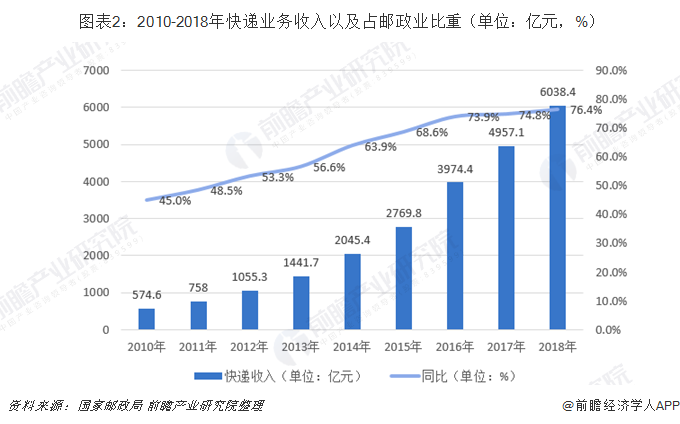

同时,快递业收入占比持续提升。2018年,快递业务收入超过6000亿元,达到6038.4亿元,同比增长21.8%。快递业务收入占邮政行业业务收入比重为76.4%,同比提高1.5个百分点。快递业务收入增速是服务业生产指数増速的近3倍,快递业占服务业增加值的比重为1.28%,同比提高0.12%。

行业集中度明显出现提升,但是对比美日国家还有较大差距

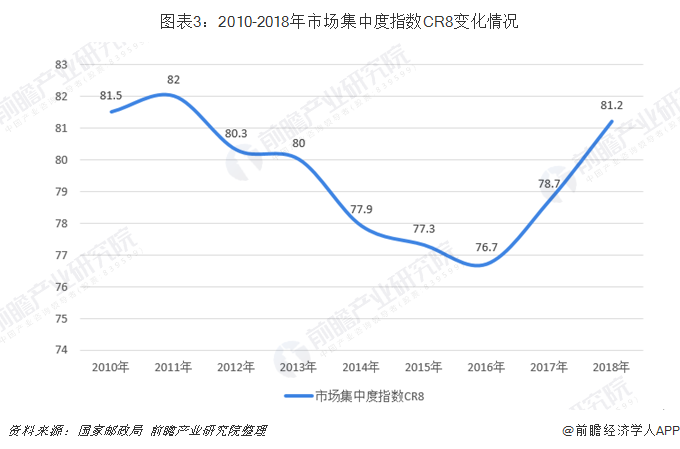

市场集中度加速提升。2018年,快递与包服务品牌集中度指数CR3为81.2,同比提高2.5。市场集中度指数CR8在上年反弹后呈现加速提升的态势,提升幅度创历年新高,行业规模经济效应更加显著。我国已形成1家年营业收入超千亿元、5家超500亿元的快递企业集群。

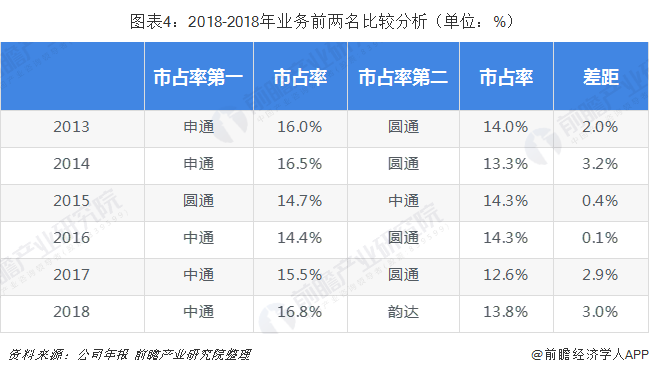

在具体企业层面,2014年之前申通十年王者,2015年圆通取而代之,2016-18年的中通三连冠,同时18年韵达从通达系小弟追至榜眼,百世超越了申通。2018年,中通市占率16.8%、韵达市占率13.8%、圆通13.1%,申通10.1%、百世10.8%。2019Q1,中通市占率18.6%、韵达14.7%、圆通13.6%、申通10.5%、百世11%。通达系市占率达到57.5%,加百世CR6达到了68.5%

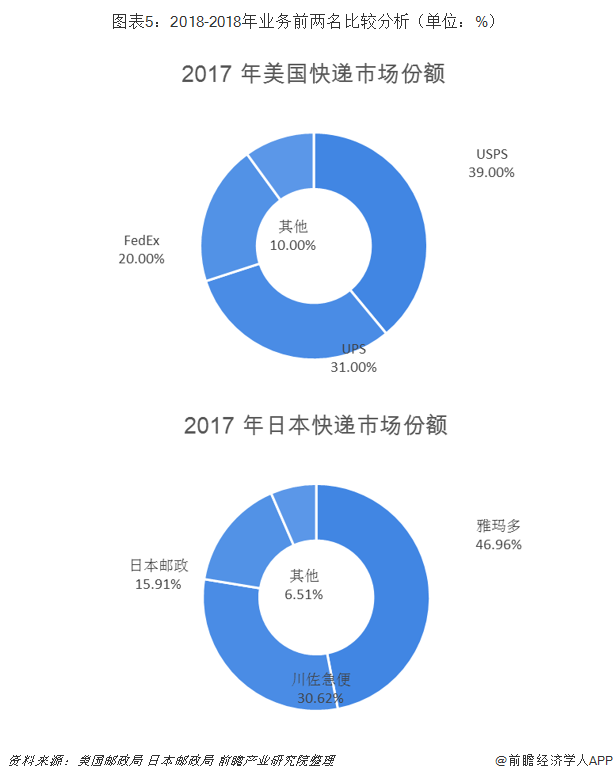

但是从美国、日本的邮政业的发展趋势来看。美国、日本快递行业CR3都超过90%,我国快递行业集中度还将上升。2017年美国前三家快递公司美国邮政服务USPS、联合包裹UPS和联邦快递FedEx合计约133亿件,份额占比90%。2017年日本的CR3达到93.5%,雅玛多、佐川急便、日本邮政分别占比达到46.96%、30.62%和15.91%。相比而言国内快递行业的集中度还比较低,2018年三通一达的合计单量只占总单量的54%,行业集中度还将继续提升。从行业发展角度来看,美国的快递行业也经历过产业链延伸、并购重组、不断加大资本支出构筑竞争壁垒等过程。

以上数据来源参考前瞻产业研究院发布的《中国快递行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国快递行业的发展环境;中国快递行业的发展规划;全球快递行业的发展情况;中国快递行业的发展情况;中国网络购物物流配送情况;快递行业重点区域发展情...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT