2018年全球特殊钢铁行业现状和发展趋势分析-并购重组成为日本钢铁行业发展的主要动力【组图】

“二战”结束后,在反垄断政策的指导下,美国政府以占领军的名义要求日本钢铁行业的托拉斯组织——日本制铁拆分为八幡制铁和富士制铁,还将川崎制铁从日本钢管独立出来。日本依靠发达的海运业为不断发展的钢铁产业提供了源源不断的进口铁矿石,钢铁产业逐步崛起壮大。1973年,日本钢铁产量达到峰值1.26亿吨,此后钢铁景气度下降,钢铁产业进入成熟期。在此后的几十年中,特钢在钢铁行业中所占据的比重越来大,特钢成为行业发展的主要动力。

日本钢铁行业通过并购重组实现行业集中度提升

进入本世纪以来,随着中国、韩国、美国钢铁企业竞争力的提高,日本钢铁的国际垄断地位开始动摇,协调性竞争关系遭到了破坏。为了促进竞争和强化国际竞争力,日本钢铁企业开始新一轮兼并重组,目前形成了新日铁住金和JFE两大钢铁集团。控股公司管制的放松、公司法和税制的改革也是加快日本并购活动的重要原因。

日本钢铁行业各个时期的并购目标略有侧重。70年代的并购主要是为了防止国内钢铁企业之间的过度竞争;本世纪初的并购主要是为了加强企业间的合作与经营风险的分散;当前的并购主要是为了提高国际竞争力,希望通过扩大钢铁生产规模,重新夺回世界钢铁大王的位置。

日本特钢行业自1950年起为应付转炉企业竞争、石油危机、汽车产业转移等进行大量整合,由最初的80多家调整为10余家。21世纪以来,日本特钢行业企业不断进行兼并重组,日本NKK与川崎制铁公司于2001年5月合并成立JFE控股公司,2012年10月1日,日本最大钢铁公司新日本制铁和位居业界第三的住友金属工业公司合并。

从产品类型的角度来看,日本特钢产品丰富

日本粗钢产量见顶后特钢发展加速,是其高端制造业全球竞争力的源泉。日本特钢产量与质量均在全球钢铁行业中排名居前,是支撑日本汽车、火车、工程机械、能源设备等高附加值产品全球竞争的重要基石,是日本经济发展的源泉,特钢行业的发展在日本经济中的地位越来越重要。日本粗钢产量在1973年以1.2亿吨见顶,此后一直稳定在1亿吨左右。特钢产量1952年仅24万吨,钢材占比4.8%,至粗钢见顶时的1973年,特钢产量约888万吨,占钢材的8.8%。随后日本特钢产量开始了迅猛发展,在1977年产量突破1000万吨,钢材占比接近12%,在2007年达到2060万吨的历史峰值,钢材占比达到19.4%。虽然近十年特钢产量略有下降,但特钢占比不断上升,2017年达到历史最高的21.4%,特钢占比的提升也反映出日本钢铁产业在向高附加值、高科技产品转型,从而支撑其高端制造业不断增长的需求。

2018年从产品结构上来看,高端产品占30%,中端产品占49%,低端产品占21%。日本特钢产品主要以中高端产品为主,机械结构碳素钢与高强度钢在特钢子类中产量最高,说明日本特钢产品主要服务于下游高端工程机械,是其高附加值工业产品的重要原材料。于此同时,2015-2018年日本特钢产量总体维持增长趋势,在2018年已经达到1954.1万吨。

日本高端制造业与对外出口支撑特钢产量上涨。由于拥有强大的汽车工业和机械制造业,日本也是特钢产品的最大消费国之一,近几年特殊钢消费量维持在两千多万吨左右。根据统计,日本2018年特殊钢材需求量为1323万吨,比2017年1267万吨万增加4.4%。日本2018年特钢出口量为613万吨,比上年633万吨略有下降,但在产量上涨、库存平稳的情况下,表明日本国内特钢需求是其特钢生产的主要支撑。

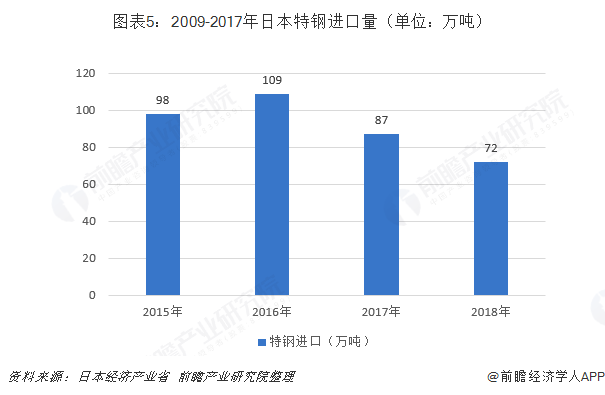

进口量较少,以出口为主

日本是特钢出口大国,近年受国内需求增长影响出口下降。2015-2018年日本特钢出口量整体呈现下降趋势,2018年受国际经济形势影响,2018年的出口量稍有下降。

日本特钢进口量相对较少,完全实现自给自足。日本特钢年进口规模相对出口很少,2018年进口72万吨,仅占2018年特钢产量的3.5%,较2017年进口规模下降约17%,日本制造业对特钢的需求已经基本实现自给自足。

以上数据来源参考前瞻产业研究院发布的《中国特钢行业市场前瞻与投资战略规划分析报告》】

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对氮化铝(AIN)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来氮化铝(AIN)行业发展轨迹及实践经验,对氮化铝...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT