2018年智能家居行业竞争格局与发展趋势分析-互联网企业或成为行业赢家【组图】

2019 年政府工作报告,明确的政策取向已证实“智能+”在国内的前景开阔。从“互联网+”到“智能+”,这是“智能+”第一次出现在政府工作报告中。而与“智能+”息息相关的“智能家居”产业,在未来的数年内,必然有迅猛的发展。在搜索引擎上,搜“智能家居”,前排位置很注目的是一个“热门智能家居品牌大全”排行榜。在这个榜上有Wulian、欧瑞博、小米、艾特智能等智能家居品牌上榜。而这些,也正好是现在行业内比较热门的品牌。

智能家居竞争格局-互联网企业表现突出

在企业市场份额方面,目前智能家居市场格局未定,各大厂商正积极布局,以抢占先机,为未来占据市场高点奠定基础。目前我国智能家居市场由互联网巨头BAT牵头,联想、京东、小米、魅族紧随其后,海尔、美的、格力、海信、TCL等家电大咖相继入局,电信、移动、广电等运营商也想分一杯羹。未来,预计苹果、谷歌、亚马逊,以及中国的BAT,由于本身具有资金优势、技术优势、人才优势、流量优势,更有可能成为未来智能家居领域的霸主。

在细分领域中,家电的智能化发展是必然趋势,家电智能化渗透率快速提升。2018年1-9月,在线上市场中,空气净化器、扫地机器人的智能化渗透率已超过45%,分别达47.3%、50.1%;抽烟机、净水器智能化渗透率也在8%左右。相比线上市场,由于面对的消费群体有所不同,线下市场的智能化渗透率较低。其中,空气净化器智能化渗透率最高,为32.4%;扫地机器人其次,智能化渗透率为19.2%;抽烟机、净水器智能化渗透率分别为3.5%、4.0%。

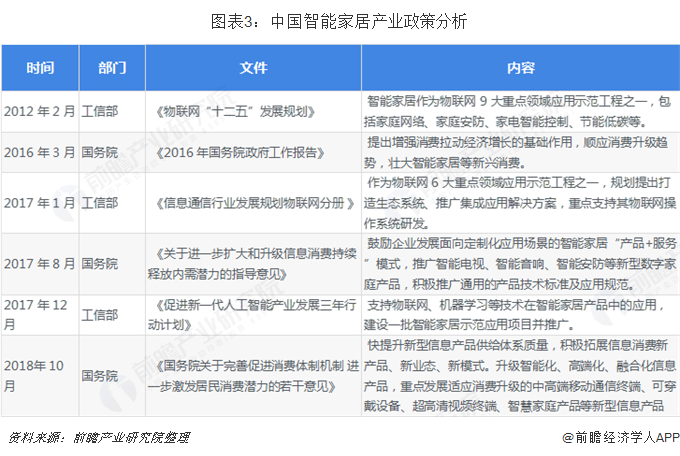

智能家居行业政策分析,政策或将成为行业的重要推力

当然,我们认为智能家居如同10年前的智能手机,本质上是供给创造了需求。我们认为近年来在政策支持以及巨头推动下,智能家居在产品供给端出现了更多高性价比的优质产品,并且拥有更为丰富的购买渠道。

供给端变革驱动力:政策支持+巨头争相布局为行业发展奠定良好基础

(1)政策重点支持提供良好发展环境

我们认为政府对于智能家居的支持应从两个维度来看:

物联网产业维度:物联网始终是政府最为重视的产业之一,而智能家居作为物联网的重点应用之一,频繁出现于相关政策中。短期被视作阻碍行业发展的相关标准体系建设也已纳入日程。

家电消费维度:在大家电完成普及后,智能化是未来政府刺激居民家电消费潜力的核心方向。

品牌化、专业化和规模化将成为行业的主要发展趋势

智能家居领域机遇与挑战并存,品牌化、专业化和规模化的企业将更有市场前景。智能家居领域参与者众多,竞争格局尚未明朗,各类企业均有机会。但随着市场容量的日趋扩大,竞争也将越来越激烈,对企业的专业化、对服务的响应速度、产品的稳定性要求均会更高,品牌化、专业化和规模化的企业将更有市场前景,同时拥有独特智能家居单品的企业将更受消费者青睐。

智能家居未来发展前景,视频娱乐仍将是最大份额

从出货量来看,根据IDC预计,2018年全球智能家居设备市场预计将同比增长31%,达到6.439亿台出货量。到2022年,整个智能家居市场——包括智能扬声器、视频娱乐产品、联网照明、智能恒温器和家庭监控/安全产品——预计将达到近13亿台设备,五年的年均复合增长率(CAGR)为20.8%。增长最快的类别是智能音箱,如AmazonEcho和GoogleHome,其五年年均复合增长率为39.1%,2018年近1亿台,2022年达到2.305亿台。智能家居中由智能电视和数字媒体组成的视频娱乐规模最大,预计2022年将达到4.575亿台,五年年均复合增长率为10.9%。从门、窗传感器到网络摄像机再到智能猫眼、智能门锁等产品,预计到2022年底将占智能家居市场的19.4%的份额,将成为2022年的第二大类,五年年均复合增长率为27.3%

以上数据来源参考前瞻产业研究院发布的《中国智能家居设备行业市场前瞻与投资策略规划报告》】

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能家居设备行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能家居设备行业发展轨迹及实践经验,对智能家居...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT