预见2019:《中国咖啡产业全景图谱》(附现状、格局、趋势等)

咖啡诞生于17世纪,是世界三大饮料之首,日常饮用的咖啡是用咖啡豆配合各种不同的烹煮器具制作出来的。与世界咖啡栽培2000多年的历史相比,中国栽培咖啡只有几百年的经历。

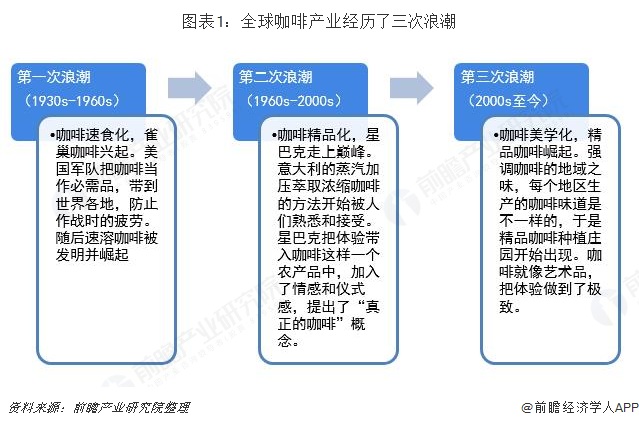

以欧美为代表的全球咖啡产业经历三次浪潮已经进入成熟阶段,而中国咖啡产业规模尚小、空间可观。第一次浪潮从1938年雀巢推出速溶咖啡品牌,首次将咖啡从农业品变成标准化产品开始,咖啡变得速食化;第二次浪潮从20 世纪60 年代开始,咖啡开始从速食产品走向品质产品,星巴克走上巅峰,咖啡逐渐精品化;2003年左右第三次咖啡浪潮兴起,人们更加追求极致的体验和社会公益,对价格敏感性降低。在星巴克不断提升品质的同时,也出现了如Blue Bottle Coffee、Philz Coffee 等代表企业。

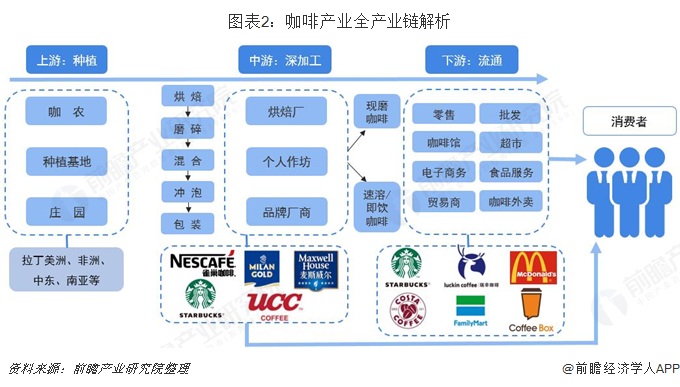

咖啡全产业链解析:下游领域利润较高

目前咖啡已经成为世界三大饮料之一,从产业链来看下游流通环节整体集中度较高。咖啡产业上游种植环节的特点是集中度不高,参与者主要由中小咖农、种植基地以及国外的高品质庄园,价值贡献占整个产业链的1%,属于低利润区;中游与上游情况相似;下游流通环节包括批发和零售,整体上集中度较高,价值贡献占整个产业链的93%,属于高利润区。

上游:集中度较低,可挖掘价值不高

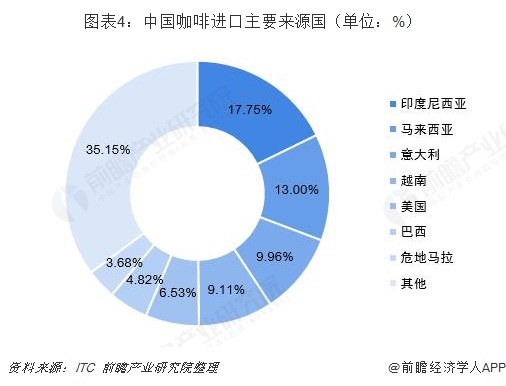

咖啡树原产于非洲埃塞俄比亚西南部的高原地区。根据国际咖啡组织(ICO)的统计,扣除咖啡生产国国内交易的部分,在世界市场流通的咖啡中,约65%为阿拉比卡种,35%为罗布斯塔种。中国咖啡主产省为云南省,我国98%以上的咖啡生豆均来自于云南省。此外,根据ITC数据,中国的进口咖啡主要来源于印度尼西亚、马来西亚、意大利越南等国家。

下游:新零售崛起,咖啡市场风起云涌

——速溶咖啡占主流

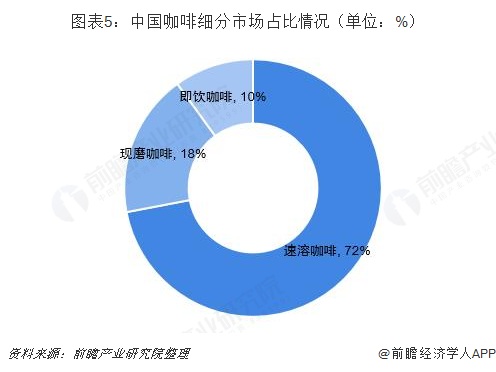

按照咖啡的消费形式将其划分为有速溶咖啡(Soluble Coffee)和现磨咖啡(Roast & Ground Coffee)。其中速溶咖啡的特点是冲泡快捷、简单、方便,产品标准化程度高,在中国占比达到72%,主要消费渠道主要包括一般超市、大型综合超市、电商等;现磨咖啡是指使用咖啡豆、咖啡粉、咖啡机调试咖啡,适用于对咖啡品质和口感有较高追求的客户,占比为18%,主要消费渠道为家庭、办公室、便利店和咖啡馆等。

——雀巢表现亮眼

对比美国市场,现磨咖啡市场占比高达87%,中国现磨咖啡行业规模仍有较大提升空间。从品牌角度看,咖啡行业整体集中度较高。其中速溶咖啡和即饮咖啡行业龙头均为雀巢,份额占比分别为28.5%和68%;现磨咖啡目前的龙头为星巴克,目前市场份额约为为51%。

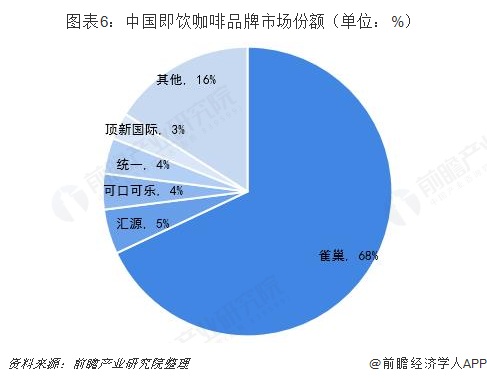

从即饮咖啡来看,雀巢咖啡以近7成市场份额稳居第一梯队,第二梯队则属于可口可乐(乔雅咖啡)、统一(雅哈咖啡)等饮料大厂,相比速溶咖啡市场集中度更高。

从线上速溶咖啡品牌来看,雀巢咖啡以28.5%市占率稳居首位,前7 名占51.2%市场份额,市场集中度较高;余下数百品牌竞争剩余48.8%市场份额,整体竞争激烈。

在速溶咖啡领域,外资品牌的国产产品在中低端细分市场上处于垄断地位,雀巢、麦斯威尔等咖啡巨头市场份额超过80%。在现磨咖啡领域,外资品牌的进口产品仍然主宰这高端细分市场。在咖啡连锁领域,以上岛咖啡为代表的本土咖啡企业凭借其先入优势和渠道优势在占据了可观的市场份额。以星巴克为代表的外资品牌依靠其品牌形象和差异化的竞争策略后来居上,在“一线城市”和“意式咖啡”这个细分领域占据领先地位。

——星巴克仍是主流咖啡连锁品牌

目前中国的咖啡市场陷入了争夺战,参与这场战争的主要有星巴克、瑞幸咖啡、连咖啡等。星巴克是全球最大的咖啡连锁店,自1999年进入中国大陆市场以来,星巴克在全国的门店数已经超过3600家,占据着中国咖啡市场的一半份额。此外,2018年以来,瑞幸咖啡开始对星巴克的地位发出挑战。2018年1月瑞幸咖啡开始在厦门试营业,随后短短的一年时间,瑞幸咖啡开始疯狂的扩张,直至2018年的年底瑞幸咖啡已经在北上广深等国内大大小小将近22个城市开设了超过2000家的门店。目前中国咖啡市场中,新零售咖啡异军突起,竞争激烈。

资本看好互联网咖啡 瑞幸咖啡屡获融资

近年来咖啡市场频出创新业态,资本开始伺机而动,2018年开始爆发。在2018年1-3月短短三个月中,超15家投资机构入局咖啡产业,这其中既有互联网咖啡品牌如瑞幸咖啡、连咖啡的巨额融资,也有各类咖啡设备服务商如小咖、星咖科技、友饮等集中在A轮前数额不等的早期融资。其中,2018年以来,瑞幸咖啡共获4轮约6亿美元的巨额融资,外卖+到店等多种消费模式备受资本家关注。

国内咖啡渗透率低 发展前景广阔

中国市场对于咖啡的需求持续增长,与美国、韩国、日本这样的咖啡消耗大国相比,中国咖啡消耗量年平均增长率达到26.59%,但中国市场对咖啡的需求远没到饱和的阶段。根据国际咖啡组织的最新统计,2017年人均年咖啡消费量最多的是芬兰,达到12kg/人/年;美国和日本虽没有进入消费量前十榜单,但是相比于中国0.03kg/人/年的饮用量,美国和日本也分别达到了4.2kg/人/年和3.3kg/人/年,中国咖啡渗透率较低,远低于亚洲茶饮文化国家及世界平均水平,未来的咖啡消费市场上升空间巨大。

不过,目前中国咖啡消费量虽然低,但近年来咖啡市场增长速度较快,自2018年起,中国咖啡消费规模每年或将以30%的速度增长。在上游领域,中国云南高端咖啡产业链已相对成熟,对咖啡生豆特别是精品豆的需求量逐年提高,咖啡消费空间充满想象。而在消费端,随着咖啡消费渠道的多样化,互联网咖啡在资本的推动下,将对传统咖啡巨头形成围剿之势,咖啡市场的激烈竞争将促进咖啡市场快速扩张,预计到2025年,中国咖啡市场规模有望突破万亿元。

以上数据分析均来自前瞻产业研究院发布的《中国咖啡行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了全球咖啡行业发展现状;国内外咖啡行业发展现状;咖啡行业竞争格局;咖啡行业的细分产品和应用领域;咖啡行业重点区域分析;咖啡行业的重点企业经营情况分...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT