2018年餐饮行业市场格局与发展趋势分析 中式餐饮主导,火锅为最大品类【组图】

自营连锁店日益流行

自营连锁餐厅日益流行。中国餐饮服务市场历来分散,并由独立运营餐厅主导,2017年自营连锁餐厅收入仅占中国餐饮服务市场销售的4.3%。但是,自营连锁餐厅拥有更强大的资本平台,更高的品牌认知度、更可靠的食品安全控制,且提供优质食物及服务。无论是从2013-2017年的复合增长率还是从2017-2022年预计的复合增长率来看,自营连锁店都是中国餐饮行业增长速度最快的餐厅类型。

中式餐饮主导,火锅为最大品类

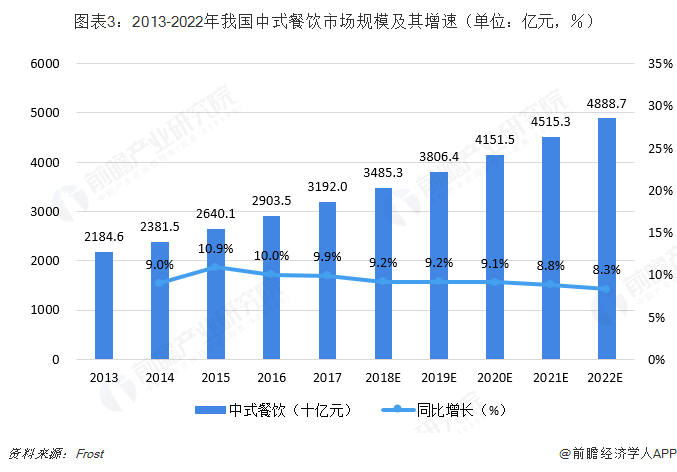

中国餐饮服务市场由三个分部组成,即中式餐饮、西式餐饮及其他餐饮。中式餐饮是最大组成部分,2017年市场份额为80.5%。中式餐饮总收入由2013年的2.18万亿增至2017年的3.19万亿元,CAGR=9.9%。预期2022年将达到4.89万亿元,CAGR=8.9%。

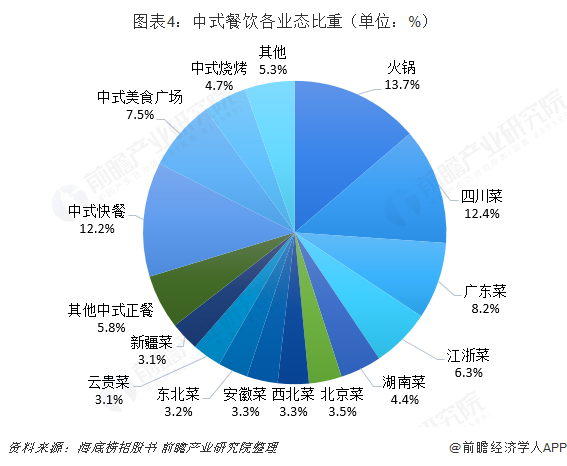

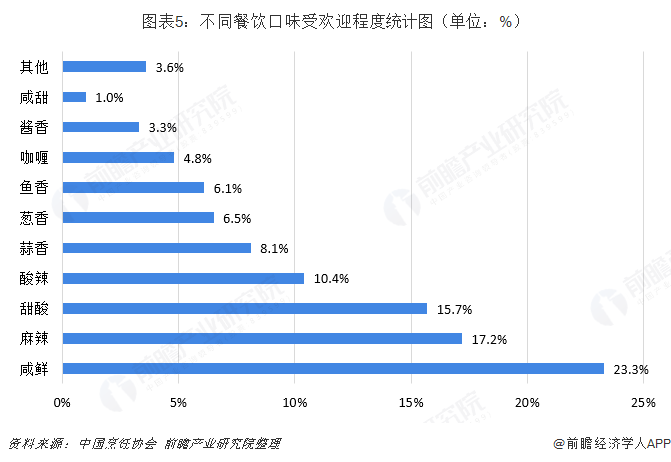

在中餐市场中,火锅、四川菜以及中式快餐是占比最大的细分市场。海底捞招股说明书显示,火锅是中式餐饮中最大的品类,占据13.7%,复合增速高达11.6%。四川菜以及中式快餐的规模占比分别达到12.4%和12.2%,仅次于火锅。综合来看,川渝地区的风味菜系合计占比超25%,这与川菜系的麻辣、咸鲜口味密切相关。中国烹饪协会的数据显示,菜品味道受欢迎程度排行中,咸鲜和麻辣分别以23.3%和17.2%的欢迎程度位居第一、第二位。

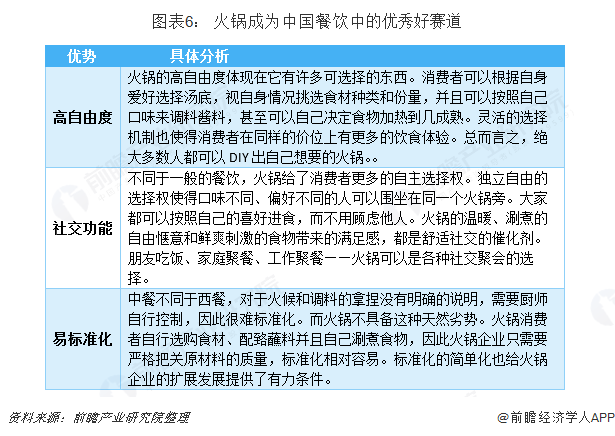

在中国餐饮行业中,存在着标准化难实现、众口难调等痛点。

标准化难实现。餐厅的同店增长终究有限,最终都要依靠扩张实现餐饮企业的快速成长,但多数餐饮企业,尤其是中式餐饮,SKU繁多,对厨师的依赖严重,无法实现菜品的标准化制作,导致餐饮企业很难实现快速而成功的扩张,从而无法获得餐厅扩张后的规模效应红利。

众口难调。餐饮行业品类繁多,顾客的消费分布极为分散,而具有较高接受程度的餐饮品类,一方面具有较高的消费频次,另一方面可以实现跨地域扩张,不受地域口味差异的限制。但火锅的产品模式在中国餐饮业中最接近标品,可扩张性强。

未来五年内火锅行业的快速扩展有望继续,CAGR预计10.2%,预计2022年行业规模会达到7077亿元。根据海底捞招股书,火锅行业的规模从2013年的2813亿元快速增长至2017年的4362亿元,期间的CAGR为11.6%。未来五年,火锅行业会继续按10.2%的复合年增长率增长,2022年火锅行业收入会达到7077亿元。核心推动来自四大层面:餐饮行业整体会保持良好的发展态势;火锅的不断创新会持续吸引消费者;不同地区、不同种类的火锅种类会进一步渗透到其他地区;冷链物流发展为保障食材新鲜提供充足保障。

以上数据来源于前瞻产业研究院发布的《中国餐饮行业发展前景与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了国际餐饮行业发展现状;中国餐饮行业发展现状;中国正餐、快餐、火锅、休闲等细分餐饮市场发展状况;中国重点城市餐饮行业发展状况;国内外知名餐饮企业经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT