从恩华药业2018年报看中国麻精市场竞争现状 专注于中枢神经系统药物的恩华是否能够成功突围

2018年12月1日晚,中美两国元首在坦诚、友好的气氛中,就中美关系和共同关心的国际问题深入交换意见,达成重要共识。

美国白宫办公室发表的一则声明中,称这是一场“非常成功的会晤”,它紧接着说:“非常重要的是,中国以一种高尚的人道主义姿态,同意将芬太尼指定为一种受控物质,这意味着向美国出售芬太尼的人将受到中国法律规定的最高刑罚。”根据维基百科介绍,芬太尼(Fentanyl)是一种强效的类阿片止痛剂,截至2012年,芬太尼是医学中使用最广泛的合成阿片类药物。其特点是起效迅速且作用时间极短,静脉注射后1分钟起效,4分钟达高峰,维持作用30分钟;肌内注射后约7分钟起效,维持约1~2小时。而恩华正是麻精类药物的生产商。

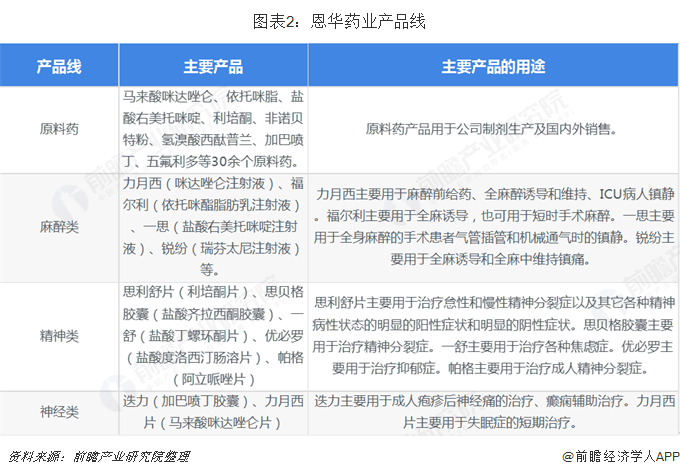

公司业务范围主要为麻精类药物

公司目前的批文所处的领域主要为精神系统药物,这种药物直接作用于中枢神经,属于国家严厉控制的领域。

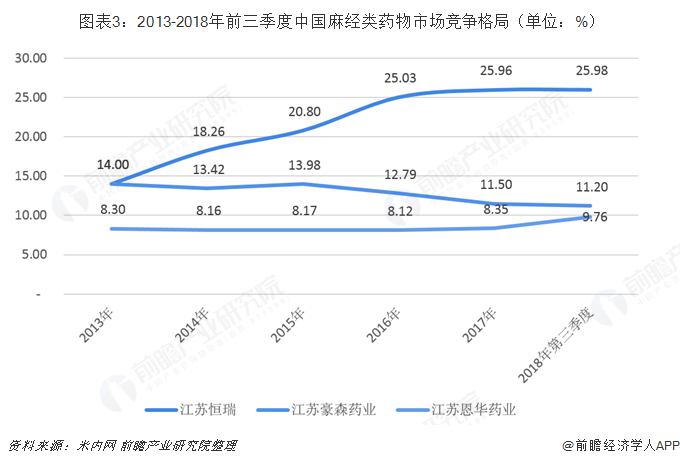

目前国内麻精药物TOP3企业分别为恒瑞医药、豪森药业以及恩华药业,三家江苏药企合计市场份额超过40%。最近几年,“研发一哥”恒瑞医药发展迅猛,2018年前三季度的市场份额已经飙升至25.98%,其旗下的右美托咪定目前销售额已经达到17亿元。而恩华药业上升速度较为稳健,2018年前三季度的市场份额为9.76%,总体来说,稍有上升。

公司的主要布局在精神系统类药物,2018年止,公司精神类药物批文有63张,主要分布在精神安定、精神兴奋、麻醉和镇痛等大类,其中麻醉和精神类也是公司医药工业收入的主要来源。

止痛药

单纯从批文的角度来看,恩华药业的竞争格局并不算太好,只有氨酚匹林咖啡因片、枸橼酸芬太尼注射液两个品种面临的竞争较少。枸橼酸芬太尼注射液目前国内只有宜昌人福药业有限责任公司、国药集团工业有限公司廊坊分公司以及恩华药业三家公司生产。而氨酚匹林咖啡因片目前恩华的独家品种。

麻醉剂成为公司基本盘,一路上扬

恩华药业的麻醉业务线近年来整体增长不错,其中最为主要的还是老产品的独有性,依托咪酯和咪达伦唑在市场占有率非常大,而销量也是一直稳步上升。2015-2018年麻醉从1亿上下增长到12亿。

按批文恩华药业麻醉剂领域竞争格局相对较好,基本上所有产品都是都是小范围内竞争,而且国家对于新批文发放也是比较谨慎,这也算是恩华药业的护城河之一吧!依托咪酯和咪达唑仑是恩华的独家产品,被集采的概率也相对较低。

力月西(米达唑仑):

特点顺行性遗忘,受益新适应症推广。,原研罗氏,2002年进入国内市场,恩华1999年产品获得批件,2002年上市,目前国内主要生产者有恩华(2002)、人福(2006年)、罗氏和九旭(2011年)。2017年规模3亿元左右,垄断地位非常显著。公司力月西从2007年占据米达唑仑95%的市场份额,公司从2005年开始将产品导入ICU领域。2017年,咪达唑仑保持增长,样本医院销售额为1.41亿元,同比增长7.3%,根据产业调研,预计市场总体规模约为3.2亿元。

未来的增长点还是在于新适用症的拓展,但是估计增速会逐渐放缓。

福尔利(依托咪酯)

依托咪酯原研德国贝朗,公司产品是2003年上市,剂型的优势加上原研产品推广的不给力,2006年公司产品市场份额达到80%。目前生产厂家主要有恒瑞、贝朗。贝朗和恩华有脂肪乳剂型,脂肪乳剂型最大的好处是克服了水型注射剂易引起注射部位疼痛和静脉炎的副作用。竞争格局较好,目前原研贝朗国内销售也是恩华代理。

依托咪酯主要用于全身麻醉诱导,循环无抑制,循环稳定安全是其最大优点,在高危病人诱导用药过程中具有明显的优势,对心脏病和过敏性病人都具有优势。近几年增速较快,与市场教育充分,中老年手术的应用有明显优势有关。根据产业调研,预计福尔利2017年收入是2.8-2.9亿元,预计整体市场不到4亿元。预计依托咪酯目前主要用于麻醉诱导和老年人手术或高危病人手术,其他麻醉用药难以进行替代。

除了稳定的手术增长以外,增长驱动力主要来自在镇痛领域拓展,预计未来3年福尔利增速15%左右,预计市场空间6-8亿元。

右美托咪定

右美托咪定恒瑞2009年首仿上市,目前规模在18亿左右,占据85%以上的份额。恩华右美2011年上市,错过了上一轮招标,公司右美2017年收入规模在1.5亿左右。目前国内有4家企业在售,除了恒瑞还有国瑞、辰欣,科伦右美2018年刚获批,鉴于新一轮招标基本结束,科伦无麻醉科销售团队,预计难以形成威胁。

2017年右美托咪定的销售额大概在20亿元左右,按照占比10%计算,总市场规模为2亿元左右。虽然这一部分的增长潜力比较大,但是考虑到右美托咪定为2018年基药目录品种,未来可能会遭遇集采威胁。

瑞芬太尼

瑞芬太尼为2014年新批准的品种,医保乙类,目前人福(2003)、国药(2012)和恩华(2014)三家企业生产,2017年的销售额大概在0.3亿元左右。

在研产品:

地佐辛:

扬子江制药的独家品种,销售规模超过50亿元。国内阿片类镇痛药物第一品种,约占阿片类镇痛用药市场总额的40%左右。地佐辛原研惠氏(1986),主要用于治疗手术后疼痛;国内2008年扬子江批准上市,被应用于全麻诱导、术后镇痛和超前镇痛及治疗内脏疼痛和癌症疼痛。目前国内仅扬子江在售,恩华有望成为国内第二家获批上市的厂家,凭借渠道优势占据一定的市场份额。

舒芬太尼

舒芬太尼为芬太尼的类似物,也是一种特异性μ阿片受体激动剂,1984年获FDA批准上市,2005年引入中国,2017年进入国家医保乙类。舒芬太尼镇痛效果在阿片类药物中最强,能有效应对爆发性疼痛;镇痛强度是吗啡的800-1000倍,芬太尼的8-10倍;且起效时间短,其药物作用时间和苏醒时间均短于芬太尼,同时也是芬太尼家族最长效药物,镇痛持续时间是芬太尼的2倍,反复应用后很少蓄积,抑制应激反应较芬太尼更佳。2017年PDB样本医院舒芬太尼销售额4.24亿元,2012-2017年CAGR为25.16%,预计整体规模在12亿左右,未来3年增速有望保持15%左右。目前国内厂商宜昌人福药业和IDG两家,人福占绝对优势,2017年市占率已达到89.02%。舒芬太尼属于麻醉管制品,限1-3家厂商,竞争格局较好。

精神类药物

恩华药业的精神类药物主要为两种,一种是抗抑郁类药物,一类为抗精神分裂和抗躁狂症类药物。

精神类药物是公司的另外一个重要的增长极,从2005-2018年整个恩华药业精神类药物增长都非常不多,年复合增长率大约在20%上下,2018年达到了8.67亿元。

神经兴奋类(主要为抗抑郁类药物)

恩华的抗抑郁药物主要集中在:盐酸氯米帕明注射液、盐酸度洛西汀肠溶片、盐酸氯米帕明片、氢溴酸西酞普兰片、吡拉西坦片等。度洛西汀为第三代抗抑郁药优势明显,副作用小,能有效治疗抑郁的情绪症状和躯体症状。西酞普兰为抗抑郁药物五朵金花之一。

恩华药业抗抑郁药物主要是:度洛西汀、和被称为抗抑郁五朵金花之一的“西酞普兰”

度洛西汀

作为第三代抗抑郁药的典型代表,原研礼来,2004年美国上市,销售峰值42.41亿美金。度洛西汀是EliLilly公司开发的一个5-羟色胺和去甲肾上腺索再摄取抑制剂。5-羟色胺和去甲肾上腺素均属中枢神经递质,在调控情感和对疼痛的敏度方面起着重要作用。最大的特点是能够改善抑郁症伴有的躯体疼痛症状,并且在性功能方面的副作用远小于其他一线用药。度洛西汀适应症广泛,是最具重磅前景的抗抑郁药之一。

2017年样本医院数据1.96亿,2012-2017年复合增速10.58%,格局较好,国内生产厂商只有上海中西药和恩华两家。原研份额较高60%。恩华在2017年收入规模6500万左右,2018年为1亿元左右。

艾司西酞普兰

同作为新一代抗抑郁药的艾司西酞普兰,具有高度选择性,耐受性佳,药物相互作用少特点,份额逐年提升,成为第一大份额用药20%以上,2016年销售规模在12亿元左右。恩华药业2017年销售额大概在0.8亿元左右。

国内竞争格局为科伦、恩华、唐山、西南四家公司在生产和销售,相关的批文有八张。

神经安定类(主要为抗精神分裂类药物)

恩华神经安定类药物较多,但是大多都不是一线品种,目前公司销售的精神安定类的药物主要有:利培酮、丁螺环酮、阿立哌唑、氯氮平等。

丁螺环酮

丁螺环酮是第一个非苯二氮卓类的抗焦虑药,是一种5-HT1A受体激动剂,它通过与脑内5-HT1A受体的选择性结合,降低焦虑症过高的5-HT活动,产生抗焦虑作用,其临床应用最大的优势就是没有用药依赖性和断药反应,安全性较高。丁螺环酮原研厂家是百时美施贵宝,原研于1985年上市,专利于2001年过期,原研没有国内上市,学术推广主要恩华来做,国内医生对该药的认知度不高,市场规不大,

2017年样本医院规模2600万左右,目前市场上仅三家在生产销售,恩华80%的市场份额,临床科室推广上应用于胃炎伴焦虑新适应症。丁螺环酮由于适应症广泛,在综合医院神经内科、内科扩大推广,未来增速有望保持10%-15%,预计是2-3亿元品种。

抗癫痫类药物

恩华药业抗癫痫类药物主要是加巴喷丁和氯硝西泮,目前格局较好,其他卡马西平批文太多,竞争较为激烈。

加巴喷丁

加巴喷丁主要治疗癫痫和镇痛,能够有效缓解糖尿病神经病变引起的神经病理性疼痛、术后神经痛、脊髓损伤引起的疼痛以及幻肢痛。加巴喷丁的镇痛作用主要是通过作用于中枢神经系统尤其是脊髓上水平起效的。加巴喷丁胶囊对带状疱疹后的神经痛也有止痛作用。

加巴喷丁是美国Warner-Lanbert公司首先开发的抗癫痫药,于1993年首次在英国上市。恩华产品于2004年获批,国家乙类医保产品。2017年样本医院数据约4400万,原研没有进入国内市场,国内企业三家,市场认知度不足,市场规模不大,推广方为恒瑞和恩华,格局较好,恩华份额第一份额50%以上,其次恒瑞30%。

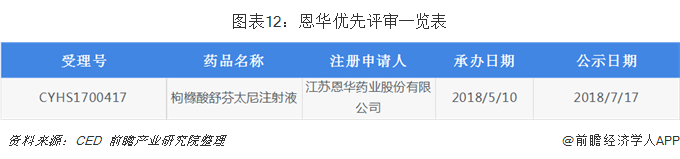

优先评审和一致性评价稍微落后

目前恩华进入优先评审的只有枸橼酸舒芬太尼注射液一款,预计2019年可以报批生产。

一致性评价项目中,4个重点品种(利培酮普通片、利培酮分散片、氯氮平片、盐酸右美托咪定注射液)已申报并获得受理(其中:利培酮普通片已通过一致性评价现场核查),20多个品种处于研究的不同阶段。

财务分析较为稳健,麻精类药物是收入和利润的主要来源

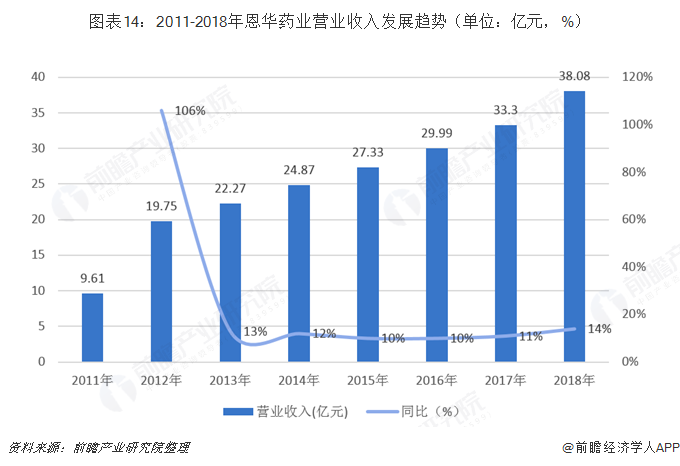

2011-2018年恩华药业营业收入发展相对比较稳定,但是可以明显看出增速乏力,当然这主要还是受医药商业的影响,医药工业发展相对比较迅速,也成为了公司收入增长的主要来源。

从2011-2018年恩华药业收入占比变化趋势来看,2011年麻精类药物在公诉营收占比为36%,远小于商业医药占比,但是2018年麻精类药物占比已经远高于商业医药。

另外从毛利贡献和毛利贡献的角度来看,2012-2018年公司各项业务毛利贡献没有太大的变化,麻精类药物为公司贡献了80%以上的毛利收入,当然其他制剂有是有所提升,主要为原料药的毛利率提升。

从毛利率的角度看,这些年表现最为优异的是其他制剂,毛利率迅速提升。而精神类、麻醉类以及神经类药物毛利率总体维持稳定。

未来展望-集采下是否能够逃脱大幅降价的魔咒

2019年,国家层面对医药产业监管力度将不断加大,市场竞争日趋激烈,集中采购政策将持续并扩大范围,药企将面临更大的挑战。麻精类药物虽有批文的保护,但是公司的右美托咪定和利培酮为基药目录289品种,其中利培酮刚刚通过一致性评价,那么在接下来“7+4”试点范围扩大后,是否能够销量和价格稳住对于公司十分重要,最不济也要做到以价换量。

以上数据来源参考前瞻产业研究院发布的《中国医药行业市场前瞻与投资战略规划分析报告》】

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药行业发展轨迹及实践经验,对医药行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT