2018年中国湖畔大学学员所在行业解读之——服装:电商销售重要性提升,童装市场发展可期

6名学员来自服装行业,电商渠道是学员所在企业布局重点

截至目前,湖畔大学共有6名学员来自服装行业,其中,陈锋创办的九十木属于潮流眼镜品牌,而范劲松所在的开润股份则以设计、生产和销售箱包等产品为主业,这两家公司并非典型服装(衣服生产和销售)企业。此外,张兰兰背后的红岭集团以生产和销售西服为主,而由李晨和潘玮柏联合创办的NPC属于服装潮牌,尽管目前经营规模不大,但由于具有明显的明星效应,也深受年轻消费者的追捧。

值得一提的是,高敏所在汉帛和冯敏所在的如涵控股均以女装生产和销售为主,并且均十分重视电商渠道的开拓。具体的,汉帛在高敏的带领,积极通过全球电商亚马逊进行跨境销售,成为中国具有代表性的、面向全球的时尚女装服务商;而如涵控股作为一个网红电商平台,通过打造网红来销售服装、箱包等产品,并获得一部分广告收入。从如涵控股在新三板退市前的财报数据来看,公司的主要营收仍来源于服装销售,占比高达77.3%;而广告收入则是线上电商销售重要的额外收入来源。

事实上,以上学员所在企业均在积极开拓线上销售渠道,如NPC、木九十均有网上旗舰店;而开润股份国内线上渠道布局了小米、天猫、京东等国内主流电商平台和罗辑思维、优酷旅游等垂直平台,积极对接更多精准流量,实现公司产品的快速放量。

服装线上销售增速亮眼,日益成为市场主流

而从行业的整体发展来看,服装的线上销售也日渐成为市场主流。近年来我国服装消费已经从单一的遮体避寒的温饱型消费需求转向时尚、文化、品牌、形象的消费潮流,服装行业面临转型升级压力,产业规模增速不断下降。一方面,从产量来看,根据国家统计局数据,2017年,我国服装产量同比下降8.5%至287.8亿件,出现了六年以来的首次下降;2018年,产量下滑趋势得到持续,上半年产量为110亿件,同比下滑了7.2%。

另一方面,从市场零售额来看,2012-2017年,服装零售额增速总体不断下滑,2017年中国限额以上单位服装类商品零售额为1.04亿元,仅增长了1.4%;而值得高兴的是,进入2018年后,我国服装零售行业趋于复苏,2018年上半年,限额以上单位服装类商品零售额累计4792亿元,同比增长10.1%,增速实现触底反弹。

而从服装线上电商销售来看,我国服装电子商务整体规模将稳步扩大,占据中国网购市场的绝对份额。从零售额增速来看,服装电商销售额明显高于同期服装零售行业规模总体增速。2018年上半年,全国服装网络零售额为5519亿元,同比增长了24.1%,远高于限额以上单位服装类商品零售额10.1%的增速。

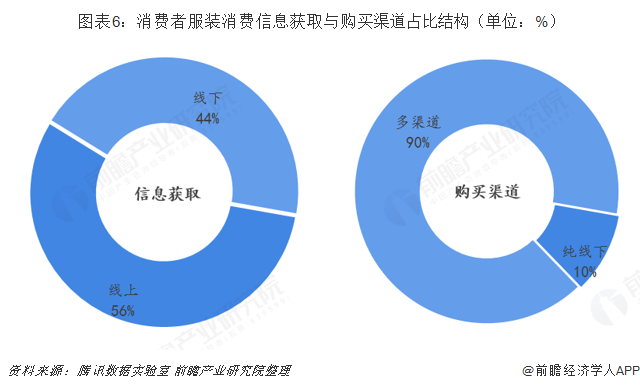

此外,从消费者的购买偏好来看,线上依旧是消费者服装购买的重要信息渠道,占比达到56%。此外,自2016年以来,以阿里、京东为代表的电商巨头逐渐往新零售方向转型,电商企业从过去抢线下零售业的饭碗,到互补合作,共同开创新零售模式,通过建立“全渠道”的联合方式,以实体门店、电子商务、大数据云平台、移动互联网为核心,通过融合线上线下,实现商品、会员、交易、营销等数据的共融互通,向顾客提供跨渠道、无缝化体验。在此背景下,服装购买渠道不再单一。调查数据显示,90%人群通过多渠道购买服装,纯线下渠道占比只有10%。由此可见,服装线上电商销售至关重要,服装企业在重视线上渠道信息传播的同时,也要加强线上与线下销售渠道的融合。

二三线城市发展潜力大,行业整体仍具有巨大提升空间

值得注意的是,尽管近几年中国服装行业增长整体趋缓,但是行业未来发展依然具有较大的发展空间。一方面,从各线城市居民服装年消费金额来看,一线城市服装人均年花费明显更高,达到4596元,这与当地居民收入水平及商业环境有很大关系;但在一线城市高房价挤压下,未来进一步增长的空间较为有限。反观二、三线城市,目前的服装消费水平仍较低,分别为3781元和3031元,低于全国平均水平。可见,未来二三线城市的服装消费还有巨大的增长空间。

另一方面,从中日美各类服装人均消费金额对比来看,不论是女装、男装、运动装还是童装,我国各类服饰人均消费金额目前仍远低于美日等发达国家。这意味着,若以包括日美在内的发达国家为标准,我国服装行业未来还有巨大的上升空间。

童装市场高速增长,行业集中度有望提高

而在国内服装行业众多细分市场中,童装市场目前的发展速度最快。总体来看,目前,我国的中低端男女装、运动休闲装的发展已经临近或者已经步入了成熟期;而户外用品、家居服以及高档男女装仍处于成长起步阶段;内衣和童装细分行业的发展正处于高速发展期,随着国内二胎政策的放开,在需求拉动下,预计未来童装市场的发展还将进一步提速。

从我国童装行业市场来看,2008年至今,我国童装行业市场规模不断扩张,尤其是在2014年以后,市场规模扩张增速也逐年提高。2017年,童装行业市场规模为1796亿元,同比增长了14.3%,保守预计2018年童装市场规模约在2000亿元左右。可以预计我国童装市场未来潜在的空间与容量巨大。

此外,从童装行业的集中度来看,由于我国童装行业起步较晚,因此市场集中度较低。2018年,童装行业CR5不到10%,而CR20也仅为15.2%,其中,除了排名第一的品牌巴拉巴拉市占率达到4%以外,其他品牌均在1%以下,市场高度分散。此外,2012-2018年,童装行业的市场集中度不断提高,表明部分优势品牌正在崛起,市场份额有所扩大。

但是,相比于法国、英国、美国、日本、韩国等发达国家童装行业市场集中度,我国童装行业市场集中度还处在十分落后的水平,未来还有巨大的上升空间。而随着童装行业市场集中度的提升,童装行业不同市场领域品牌格局正在逐步形成。例如,一线市场将以国内实力雄厚、竞争力强的本土大品牌与外来高端品牌平分天下,从而打破目前外来品牌在一线市场上独领风骚的格局;二三线品牌将以独具规模的本土大众品牌或区域品牌为主;批发市场将出现品质精良、注重品牌形象的批发品牌。

综上,一方面,我国童装行业高速增长,未来发展空间巨大;另一方面,行业竞争格局尚未成熟,各品牌均有突围发展成优势品牌的机会。因此,在未来我国服装行业内,童装必然是一大热点细分竞争领域,行业发展具有较大的想象空间。

以上数据及分析均来自于前瞻产业研究院《中国服装零售行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对服装零售行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来服装零售行业发展轨迹及实践经验,对服装零售行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT