2018年中国电线电缆行业市场产业链与发展趋势 下游产业发展扩大电线电缆需求【组图】

我国电线电缆产业链较为成熟,分为上游原材料行业,中游不同种类电缆制造行业和下游各应用领域。上游原材料行业发展较为成熟,为电线电缆行业发展提供了良好的基础。中游电线电缆制造行业集中度较低,较发达国家差距较大,多为中小型企业。下游应用领域发展前景良好,各行业发展目标对电线电缆产量、产品种类和质量提出了新的要求。

一、电线电缆产业链分析

电线电缆是用以传输电(磁)能、传递信息、实现电磁能转换和构成自动化控制线路的基础产品。电线与电缆二者并无严格的区别,广义的电线电缆亦可称为电缆。通常将结构简单无外护套、外径较小的产品称为电线,将结构复杂、有坚固密封外护套、外径较大的产品称为电缆。电线的主要结构为“导体+绝缘”,电缆的主要结构为“导体+绝缘+护套”。

目前,我国电线电缆行业产业链较为成熟,上游行业主要为提供制造电线电缆产品原材料的基础材料行业,如铜、铝及其合金;制造交联绝缘套及护套料的橡胶行业,聚乙烯、聚氯乙烯化工行业等;中游包括提供电力电缆、通信电缆、电气装备用电缆及裸电线、绕组线等其他类型电缆的电线电缆生产制造企业;下游主要为对电线电缆有需求的行业,如工程机械、通信行业、电力行业及建筑行业等。

二、上游产业发展较为成熟

电线电缆行业上游主要为原材料行业:铜铝合金、橡胶套料及聚乙烯、聚氯乙烯化工原料等。由于上述原材料行业发展时间较长,技术水平较为成熟,行业内公司众多,能够为电线电缆行业的发展提供良好的基础。铜铝合金行业主要公司有铜陵有色、江西铜业、云铝股份等;橡胶行业主要公司有海南橡胶、黑猫炭黑和宏达新材等;化工行业主要为聚乙烯和聚氯乙烯的生产企业,代表公司有金发科技、普利特和金路集团等。

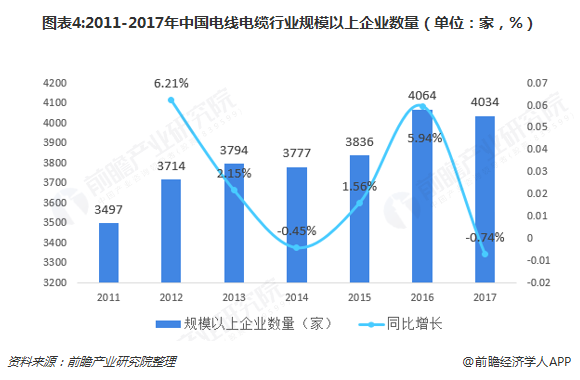

三、中游行业集中度较低,多为中小型企业

我国电线电缆行业自20世纪70年代起步,发展至今已历经40余年,电线电缆行业规模居世界首位,但是产品主要是以中低端为主,生产经营模式较为粗放,与国外现代巨头的差距较大。2017年我国排名前十名的线缆企业占全部市场份额不足10%,排名前20强的占全部市场份额不足12%,排名前100强的占全部市场份额约20%。这同发达国家产业高度集中的特点形成了鲜明对比。

从企业数量来看,根据中国电器工业协会电线电缆分会统计数据显示,2017年,我国电线电缆行业企业数量18000余家,规模以上企业数量为4034家,占比不足30%。电线电缆行业对原材料依赖度较高,特别是主要原材料铜、铝及其合金价格,中小企业面对原材料价格波动承压能力较弱,而规模较大的企业可以通过期货期权等方式规避原材料价格波动风险,长此以往,将会导致强者恒强的局面,促进行业集中度的提升。

四:下游应用前景良好

电线电缆行业下游应用领域主要电力行业、通信行业、工程机械、石油化工领域等。“十三五”以来,电线电缆行业下游应用领域大多提出2020年发展目标,未来将会对电线电缆产品产量、种类及质量等方面提出更多需求,促进我国电线电缆行业快速发展。

更多数据参考前瞻产业研究院发布的《中国电线电缆行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

报告根据电线电缆行业的发展轨迹及多年的实践经验,对电线电缆行业未来的发展趋势做出审慎分析与预测。是电线电缆生产企业、科研单位、销售企业、投资企业准确了解行业当...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT