2018年医药商业行业细分产品市场规模与发展前景分析 药品类仍占主导地位【组图】

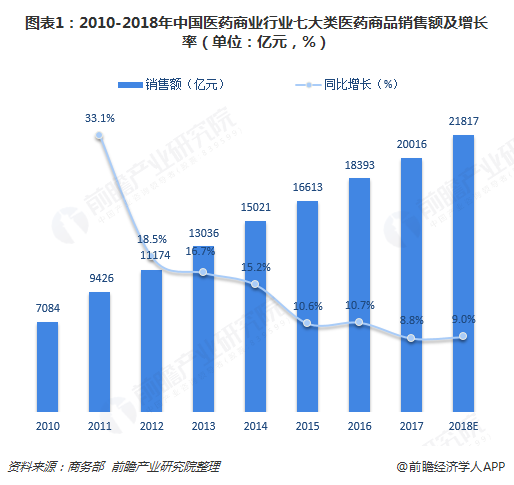

七大类商品销售额快速增长

随着国内医药商业市场销售规模扩大,西药、医疗器械、化学试剂、玻璃仪器、中成药、中药材及其他七大类商品需求持续增长,购进总值和销售规模逐年上升。根据商务部数据,2017年,全国七大类医药商品销售额为20016亿元,同比增加8.8%,预计2018年七大类医药商品销售额将接近22000亿元。

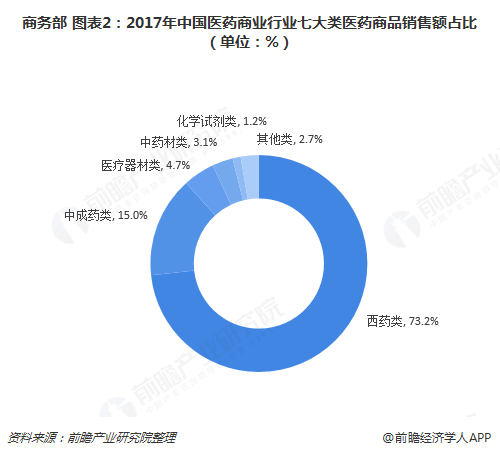

所占比重来看,药品类产品仍占据绝大部分市场份额。其中,西药类占比最高,2017年销售额占七大类医药商品销售总额的73.2%;中成药类销售额占比也达到两位数,为15.0%,仅次于西药类;其余五大类商品销售额比重则不高,均在5%以下。

从上述数据可知,药品依旧是医药商业领域最重要的商品,医疗器械、化学试剂、玻璃仪器等比重相对较少。正因此,近年来药品零售市场发展也要稍好于行业整体,西药类、中成药类销售额逐年快速增长。

具体来看,2010年,西药类销售额约为5529.4亿元,2017年销售额已达到14651.71亿元,同比增长13.5%,预计2018年达到15685.47亿元。所占比重方面,2010-2017年,西药类销售额占七大类商品销售额比例均保持在70%以上。

中成药类销售额增长同样明显,销售额已从2010年的974.8亿元增长至2017年的5424.3亿元,预计2018年达到5827.3亿元;所占比重在2014年后明显提升,2017年,中成药类商品销售额比重接近三成,约为27.1%。

虽然国内医药商业市场发展不均衡,但近年来在政策引导下,其他类商品发展迅猛,销售额节节攀升。以医疗器械类为例,随着人们对健康的日益重视和医疗技术的进步,中国医疗器械产业得以迅猛发展,医疗器械类商品销售额开始出现大幅上涨势头。数据显示,2017年,全国医疗器械类商品总销售为940.75亿元,同比增长55.0%。

医药商业行业发展前景可期

首先,随着国际国内医药产业链合作逐步深入,“互联网+医疗健康”体系不断完善,供应链服务持续创新,人工智能快速发展,药品流通行业将迎来新的更大发展空间。同时,随着疾病谱变化、人口老龄化加速、人民群众生活水平提高以及保健意识增强,全社会对医药健康的需求将不断提升,药品市场销售规模将进一步扩大。预计2018-2023年,我国医药流通行业销售规模将保持12%-22%的年均增长速度,保守估计到2023年或可接近4万亿元。

其次,医药电商的崛起,将进一步拓宽行业发展空间。随着“互联网+药品流通”行动计划的深入推进,医药电商行业逐步进入转型升级的创新发展阶段。特别是互联网售药A证、B证和C证审批的取消,为“互联网+药品流通”带来重大利好,也给行业带来新的发展机遇。从总体销售规模看,2017年全国医药电商直报企业销售总额736亿元,其中B2C业务同比增长21.4%,更有部分企业的医药电商业务呈现爆发式增长态势,一些有实力的药企还利用大数据、云计算等新技术,积极整合社会资源,为上下游企业提供新型供应链服务,为患者提供专业的药事服务和贴心的购药体验。

最后,我国药品终端需求依旧旺盛,行业长期发展前景可期。发达国家经验表明,人均GDP越高,人均卫生费用支出越高。随着我国人均GDP的增长,卫生费用支出随之增加,对医药的需求也将增加,从而推动医药商业行业持续快速发展。

以上数据及分析均来自于前瞻产业研究院《中国医药商业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药商业行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药商业行业发展轨迹及实践经验,对医药商业行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT