预见2019:《2019中国电动汽车充电桩产业全景图谱》(附现状、竞争格局、发展前景等)

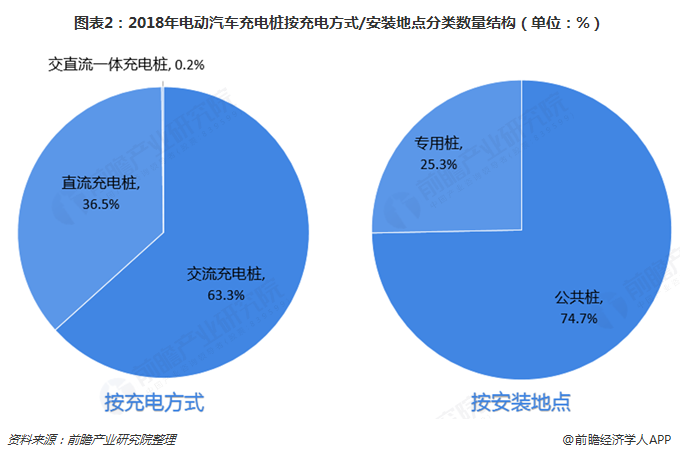

交流充电桩占比最高,体现充电桩应用场景情况

电动汽车充电桩是安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,根据不同的电压等级为各种型号的电动汽车提供电力保障的充电设备。电动汽车充电桩按照安装方式分为落地式充电桩、挂壁式充电桩;按照安装地点,可分为公共充电桩和专用充电桩;按照充电接口的多少可分为一桩一充和一桩多充;按照充电桩充电方式,分为直流充电桩、交流充电桩和交直流一体充电桩。

根据中国电动汽车充电基础设施促进联盟最新的统计数据显示,截至2018年底,可监测统计到的数据:按充电方式划分,2018年我国交流充电桩达到18981台。占比为63.3%;直流充电桩为109393台,占比36.5%;交直流一体充电桩545台,占比0.2%。而按安装地点划分,2018年我国公共充电桩达到18981台。占比为74.7%;专业充电桩为75876台,占比25.3%。

由此来看,目前我国电动汽车充电桩主要为交流充电桩及公共充电桩。公共充电桩是建设在公共停车场,结合停车泊位,为社会车辆提供公共充电服务的充电桩;而交流充电桩,俗称就是“慢充”,固定安装在电动汽车外、与交流电网连接,为电动汽车车载充电机(即固定安装在电动汽车上的充电机)提供交流电源的供电装置。两者结合反映了我国电动汽车充电桩的应用场景现状,即主要应用于小区、地下停车场等消费者长期停留的场所,且慢充桩对电池损耗小的优点对没有时间紧迫性需求的用户有利。

中游充电运营成本高,头部企业已显现

电动汽车充电桩产业链涉及到上游充电桩及充电站建设及运营所需设备的生产商,包括充电桩和充电站的壳体、底座、线缆等主要材料供应企业和充电设备生产商;中游为充电运营商,负责充电桩和充电站的搭建和运营;下游为整体解决方案商,提供充电桩位置服务及预约支付功能或者提供充电桩运营管理平台和解决方案,能够统筹上下游及客户需求,合理布局提供整体的运营方案。

在电动汽车充电桩产业链中,中游充电运营商是行业潜在入局者较难进入的一个环节,原因在于中游的成本大,需要一定的资金实力。据相关数据统计,充电机、充电模块为充电核心设备,占充电设施总成本的45%-55%。其中,充电模块、充电机占充电系统成本近51.76%。打造一个充电站的投资成本为250万元,配电设施成本在160万元左右。

从我国中游充电运营商拥有的充电桩数量占比结构情况来看,目前我国中游充电桩运营集中度高,特来电一家就占据了46.7%的市场份额,排在第二的则是国家电网,占比为20.3%,而第三名是星星充电,占比13.7%。

目前我国电动汽车充电桩行业还处于发展初期,高投资、回报周期长、盈利模式不清晰等问题依旧存在,除了几家头部企业已经完成相对完整和成熟的商业布局之外,部分融资难、持续亏损的企业则处于更加尴尬的位置。2018年,我国电动汽车充电桩市场上更是有企业退市、倒闭和停运的事件,未来行业或将进一步向头部企业靠拢。

下游应用需求扩张,政策红利释放推进

电动汽车充电桩行业的发展离不开下游需求的不断扩大以及国家政策的指引。

(一)新能源汽车销量攀升

从近三年我国的新能源汽车销量情况来看,处于逐年增长的趋势。我国新能源汽车产业经过了10多年的发展,消费者对电动车的认可度不断提高。并且,新能源汽车产业由之前完全靠政策推动,转向了由政策和市场双驱动。根据国家统计局数据显示,2018年国内新能源汽车销量为125.6万辆,同比增长61.7%。其中,2018年纯电动车的销量将近98万辆。新能源汽车销量逐年增长,对于电动汽车充电桩的需求量也在不断扩张。

(二)国家政策指导推动

国内充电桩的快速发展更离不开相关政策的大力促进。无论是针对广大消费者的基础设施建设,还是针对机关单位的相关工作展开,近几年的政策都涵盖了充电基础设施建设、电力接入、充电设施运营等方面,对调动全社会相关资源促进充电基础设施发展起到至关重要的作用。

2015年9月国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,第一次明确了充电桩行业的政策方向。随后,国家相关部门纷纷出台政策推动充电桩在居民区、办公区及公共区域充电桩的建设。2018年国务院以及中央部委有下发了多道文件,在冲击技术水平以及公共交通、公务用车方面做了不少限定,同时也促进了中国电动汽车充电桩的发展。

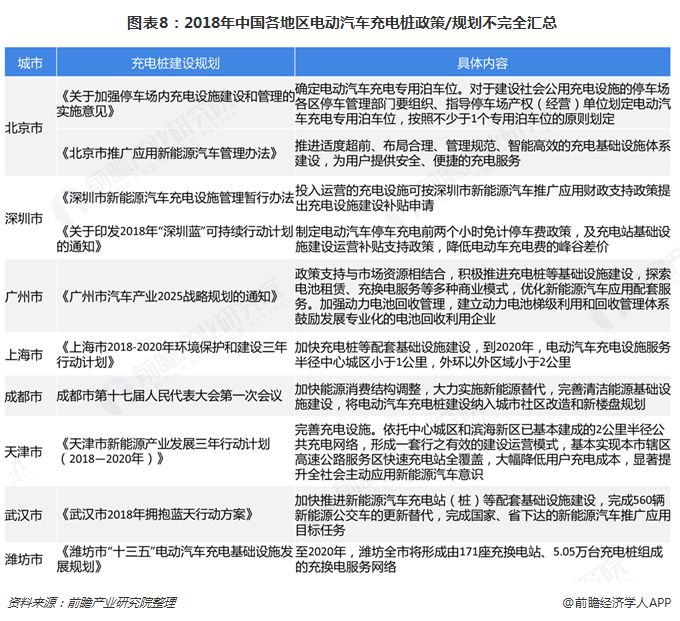

2018年,全国共有多个省市出台了专门的电动汽车充电规划或补贴,还有十余个省市自治区的充电规划或补贴在其新能源汽车推广方案中提及。

在政策和市场双重作用下,国内充电基础设施高歌猛进,已形成较好的产业基础。截至2018年12月,中国电动汽车充电基础设施促进联盟(充电联盟)联内成员单位总计上报公共类充电桩299752台,较2017年新增公共类充电桩85849台。政策的扶持及相关的财政补贴政策极大的促进了政府和企业充电基础设施建设的发展。

各地响应加快布局,未来发展智能化

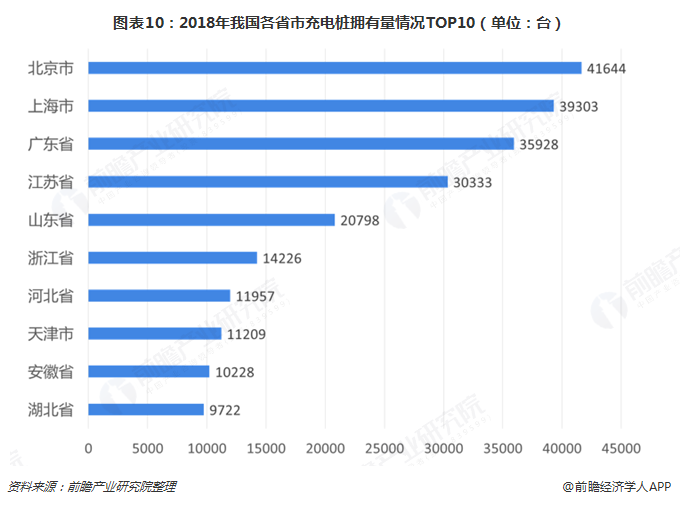

2018年,我国省级行政区域内所拥有的公共类充电桩数量前十的分别为:北京41644个、上海39303个、广东35928个、江苏30333个、山东20798个、浙江14226个、河北11957个、天津11209个、安徽10228个、湖北9722个。

随着各地对充电桩的政策扶持进一步出台,充电桩行业将在政策利好下,迎来一个快速发展期,各省市相继发布了充电桩未来的建设规划。

按照《节能与新能源汽车产业发展规划2012-2020年)》,2020年我国新能源汽车的生产能力达到200万辆,产销量累计超过500万辆,以国家电网充电桩招标价格(直流充电桩10万元/个;交流充电桩1.8万元/个)及电动汽车和充电桩配置比例(直流充电桩按照3:1配置,交流按照5:1配置)来测算的话,前瞻分析预测2020年我国充电桩年需求量将达到270万个左右,充电桩的市场将会超过1840亿元。

另外,随着电动汽车的逐步推广和产业化以及电动汽车技术的日益发展,电动汽车对充电桩的技术要求体现了一致的趋势,要求充电桩尽可能向以下目标靠近:

(一)充电快速化

相比发展前景良好的镍氢和锂离子动力蓄电池而言,传统铅酸类蓄电池以其技术成熟、成本低、电池容量大、跟随负荷输出特性好和无记忆效应等优点,但同样存在着比能量低、一次充电续驶里程短的问题。因此,在目前动力电池不能直接提供更多续驶里程的情况下,如果能够实现电池充电快速化,从某种意义上也就解决了电动汽车续驶里程短这个致命弱点。

(二)充电通用化

在多种类型蓄电池、多种电压等级共存的市场背景下,用于公共场所的充电装置必须具有适应多种类型蓄电池系统和适应各种电压等级的能力,即充电系统需要具有充电广泛性,具备多种类型蓄电池的充电控制算法,可与各类电动汽车上的不同蓄电池系统实现充电特性匹配,能够针对不同的电池进行充电。因此,在电动汽车商业化的早期,就应该制定相关政策措施,规范公共场所用充电装置与电动汽车的充电接口、充电规范和接口协议等。

(三)充电智能化

制约电动汽车发展及普及的最关键问题之一,是储能电池的性能和应用水平。优化电池智能化充电方法的目标是要实现无损电池的充电,监控电池的放电状态,避免过放电现象,从而达到延长电池的使用寿命和节能的目的。充电智能化的应用技术发展主要体现在以下方面:优化的、智能充电技术和充电机、充电站;电池电量的计算、指导和智能化管理;电池故障的自动诊断和维护技术等。

(四)电能转换高效化

电动汽车的能耗指标与其运行能源费紧密相关。降低电动汽车的运行能耗,提高其经济性,是推动电动汽车产业化的关键因素之一。对于充电站,从电能转换效率和建造成本上考虑,应优先选择具有电能转换效率高,建造成本低等诸多优点的充电装置。

(五)充电集成化

本着子系统小型化和多功能化的要求,以及电池可靠性和稳定性要求的提高,充电系统将和电动汽车能量管理系统集成为一个整体,集成传输晶体管、电流检测和反向放电保护等功能,无需外部组件即可实现体积更小、集成化更高的充电解决方案,从而为电动汽车其余部件节约出布置空间,大大降低系统成本,并可优化充电效果,延长电池寿命。

更多数据请参考前瞻产业研究院发布的《年中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电动汽车充电桩行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电动汽车充电桩行业发展轨迹及实践经验,对电动...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT