2018年中国塔吊租赁行业市场竞争与发展趋势分析 行业集中度有望提高【组图】

目前,中国塔吊租赁行业内竞争企业数量众多,市场集中度较低。而近几年来,随着信用环境不断紧缩,企业融资成本日益走高,中小规模塔吊企业陷入融资困境,业务规模扩张困难;以此同时,装配式建筑的加速推进也对塔吊企业的资质、资金实力、专业服务能力等提出更高的要求,也给中小规模企业带来挑战。预计未来包括庞源租赁在内的大规模企业将得到较好发展,实力不济的中小规模企业将日渐被市场淘汰,市场集中度有望得到提高。

竞争企业数量众多,行业集中度较低

从企业数量来看,尽管2014年至今塔吊租赁行业内企业数量有大幅下降,但竞争企业数量依然较多,竞争较为激烈。据统计,2014年,中国塔吊租赁企业数量为1.2万家,经历一轮周期调整后,到2018年企业数量只剩下约7000多家。

事实上,尽管近年来我国工程机械租赁行业得到快速发展,但是目前国内工程机械租赁行业发展水平仅接近美国80年代中期水平。一方面,虽然租赁市场渗透率逐年提升,2017年的渗透率达到了49.4%左右,而在发达国家,工程机械租赁却已经成为主流,占据市场总份额的65%;另一方面,从市场集中度来看,国内规模最大的庞源租赁2017年收入为13.28亿元,市场占有率不足2%,而美国排名第一的联合租赁收入66.4亿美元,市场占有率达到15%。而庞源租赁的主要业务便是塔吊租赁,由此推测,在塔吊租赁细分行业企业规模普遍偏小,行业的市场集中度较低。

中小企业面临融资困境,龙头企业竞争优势得到巩固

建筑起重机械租赁行业属于资金密集型行业,一般经营模式是通过融资租赁、分期付款以及自有资金积累等方式购买塔机等建筑起重设备,再以经营租赁方式租给建筑施工企业,通过收取租金收回投资成本并获取经营收益。虽然建筑起重设备租赁行业进入门槛低,行业内小型租赁公司众多,但租赁公司要想做大做强、实现规模化经营,则需要拥有较强的资金实力去购买设备,这就需要借助融资加杠杆的方式扩大资产规模。但目前行业整体信用环境紧缩,根据2018年2月发布的中国社会融资成本指数显示,当前中国社会融资(企业)平均融资成本为7.60%,中小企业由于缺少抵押资产、经营不稳定等原因,往往较难获得银行贷款,这类企业融资成本大部分高于10%。

中小企业融资难直接加剧了中小塔吊租赁企业的融资困境。具体来看,对于工程机械租赁行业而言,信用环境紧缩主要体现在,首先是制造商越来越注重现金回款能力,分期付款要求不断趋严,甚至要求全额付款;部分租赁公司通过融资租赁方式采购设备,也要先行支付一定比例的保证金和首付款,且金融机构对公司资信状况和还款能力有较高要求。对于众多规模较小的民营租赁公司而言,很难突破这一困境,而对于具有强大资金实力和盈利能力的龙头公司,这反而是一个提升市场份额的好机会。

从ROE的角度来看,如果ROE低于融资成本,租赁企业的资本开支意愿将大大降低。目前,塔吊租赁行业内排名靠前的三家公司:庞源租赁、紫竹慧、北京正和的净资产收益率分别为10%(2017年)、4.35%(2017年)和5.25%(2015年)。而在目前信用紧缩环境下,企业融资租赁贷款的综合成本接近10%,如果资金成本维持在当前水平,目前也只有行业第一名的庞源租赁有能力进行扩张,行业内绝大多数企业资产的盈利能力远低于负债资金成本,从而资本扩张意愿大大降低。

装配式建筑加速推进,行业集中度有望进一步提升

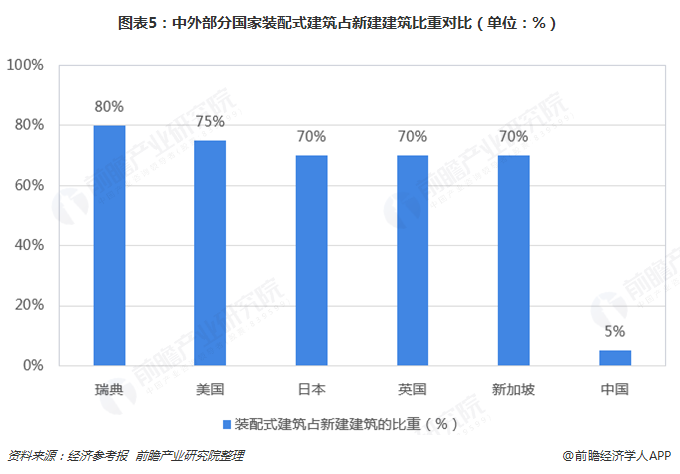

近年来,我国装配式建筑进入快速增长期,但对标发达国家仍有巨大空间。现阶段,我国装配式建筑发展水平较低,装配式建筑占新建建筑比例不足5%,距离“2026年左右比例达到30%”的目标增量空间巨大,更是远低于美国、法国、瑞典等发达国家70-80%的渗透率。随着中央与地方政策层面的持续推进,我国装配式建筑渗透率将加速提升。

而在我国大力发展装配式建筑的背景下,塔机市场重心将逐步转移至大中型塔机租赁市场,该市场对企业的大中型塔机储备、资质、专业服务能力、安全管理能力、资金实力均提出了更高的要求。因此,资质齐全、资金充足、专业服务能力强、具有较高知名度和诚信度的大中型塔机租赁企业更容易获得客户的认可,从而获得更多的业务机会,而部分规模较小、资金实力不足、缺乏大型项目实施经验、运营不规范的小型塔机租赁企业将逐渐被淘汰出市场,企业之间“优胜劣汰”的分化会越来越明显,有利于以庞源租赁为首的行业龙头企业进一步做大做强,扩大市场份额,有利于行业集中度进一步提升。

以上数据及分析均来自于前瞻产业研究院《中国工程机械租赁行业发展模式与前景预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工程机械租赁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工程机械租赁行业发展轨迹及实践经验,对工程机械...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT