2018年改性塑料行业发展现状与市场格局分析 以塑代钢、以塑代木不断推进【组图】

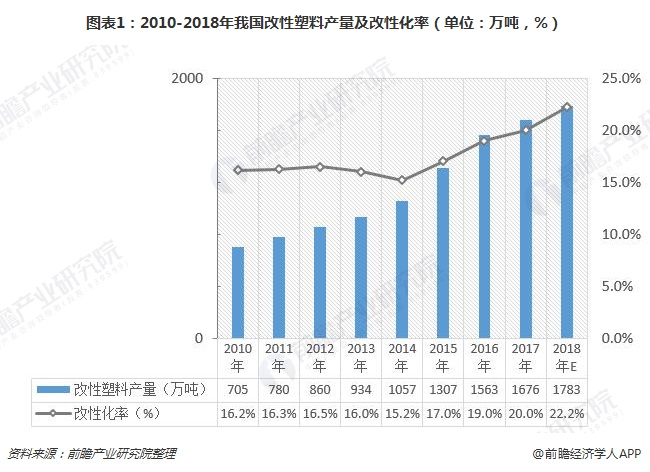

一、2018年,我国改性塑料产量预计达到1783万吨,改性化率进一步上升

我国改性塑料的发展始于20世纪90年代,到目前不到30年的发展历史。伴随着国内经济的快速发展和“以塑代钢”、“以塑代木”的不断推进,改性塑料也获得了较快的发展,改性设备、改性技术不断成熟,改性塑料工业体系也逐步完善,目前已成为全国塑料产业的重要组成部分。

通常使用改性化率(改性塑料产量/塑料产量)来衡量改性塑料行业在塑料工业中的地位。根据国家统计局的统计数据显示,2010-2017年,我国初级形态塑料总产量从4361万吨上升至8378万吨,接近翻番,2018年1-10月我国初级形态塑料累计产量为7012万吨;与此同时,我国改性塑料也实现了快速上升,由2010年的705万吨,增长到2017年的1676万吨;改性化率由2010年的16.2%增长到2017年的20%。

据前瞻预计,2018年全年,我国改性塑料产量有望达到1783万吨,改性化率将进一步上升至22.2%。

二、国内企业较多使用物理改性方法

目前的塑料改性技术基本沿用两大路径:一是物理方法,通过填充、共混和增强等方法进行塑料改性;二是化学方法,通过共聚、接枝和交联等方法进行塑料改性。

从目前状况来看,两种改性方法都已经比较成熟,但由于填充、共混和增强等改性方法相对技术简单,适用性强,在国内企业实际应用较多。而化学改性方法对于生产条件和工艺水平要求较高,目前国内正处于起步阶段。国际厂商在技术水平、产品性能和可靠性方面处于领先水平,而国内企业在产品功能的适用性和性价比方面更能满足国内市场的需求。以下为国内三种塑料改性常见工艺的基本描述:

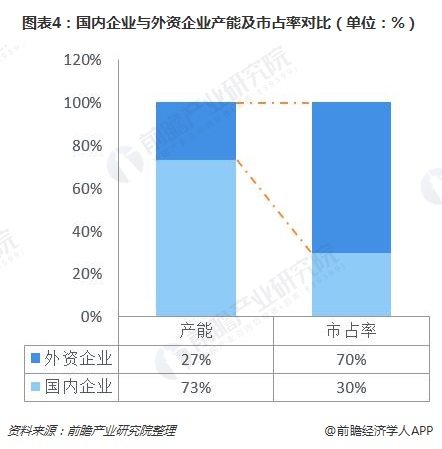

三、2018年,国内主要企业产能扩充有限,内资企业市占率较低

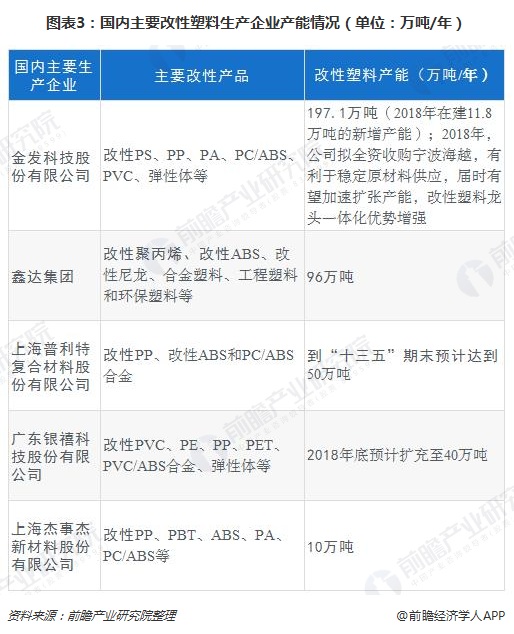

国内改性塑料生产企业总数超过3000家,多数年产量不足3000吨,过万吨的很少。国内主要改性塑料生产企业产能如下:

2018年,国内主要生产企业产能扩充有限。与国际化工巨头相比,国内改性塑料生产企业在技术、规模、产业链上均不具备优势,导致国内改性塑料生产企业在高端专业型改性塑料领域缺乏竞争力。从产能上看,国内企业占73%左右,国外或合资企业占比约为27%,但从市场占有率情况来看,国内企业市场占有率仅为30%,而国外企业市场占有率高达70%。

目前已经在国内设立改性塑料生产基地的国外大企业有美国SABIC公司、杜邦公司、汉纳公司、陶氏公司,德国BASF公司、赫斯特公司,日本旭化成公司、LANXESS,韩国三星公司、LG公司、锦湖公司,荷兰DSM公司等。

国内企业生产的改性塑料同国际化工巨头生产的改性塑料虽在性能方面存在较大差距,但通过国家政策的支持、企业研发能力的持续提高,差距逐渐缩小,并且国内企业还拥有国际化工巨头无法比拟的部分优势,如低成本、贴近客户、反应灵活等,上述优势使优秀的国内企业在市场竞争中逐步扩大市场份额。

四、我国塑钢比例依然较低,提升空间大

相比较国外市场改性塑料行业的发展成熟,德国经济发展中塑料和钢铁应用比例为63:37,美国为70:30,世界平均水平也达到50:50,中国改性塑料行业起步较晚,大规模改性塑料的应用才刚刚起步。受生产技术所限,国产改性塑料在精密制造业应用比例就更低,中国目前的塑钢应用比只有30:70,要远远低于发达国家和世界平均水平。考虑到中国是制造业大国,随着经济的持续发展以及改性塑料技术的不断提高,未来市场对改性塑料的需求将十分巨大。

以上数据及分析均来自于前瞻产业研究院《中国改性塑料行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对改性塑料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来改性塑料行业发展轨迹及实践经验,对改性塑料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT