2018年中国购物中心发展现状分析,餐饮业态发展形势较为险峻

中国购物中心整体上发展速度较快

2011年以来我国商业地产的投资开发以及消费需求的演变拉动了购物中心数量的快速增长。2014-2015年,我国新增购物中心数量有所下降,2016-2017年,我国购物中心建设速度加快,2017年,我国购物中心数量为5176家,同比增长10.79%。

按功能性把购物中心的业态分为购物、餐饮和休闲三大业态。据统计,餐饮与娱乐休闲等服务类消费的设施占地面积总和已经超过了购物,主要是由于消费群体特征的转变推动了购物中心的升级,使其定位不再仅仅是购物场所,而是向功能合理搭配、空间舒适的综合性休闲娱乐场所转变

购物中心餐饮业态生存空间狭窄

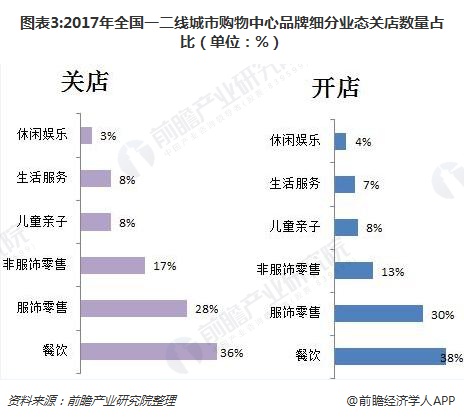

2017年全国一二线城市545家大型购物中心(商业面积≥5万㎡)共关店10087家品牌,餐饮关店数量占比最高,达36%;其中,近10%的商场餐饮开业不到半年就被淘汰出局。而在开店的品牌中,餐饮开店数量占比亦最高,达38%;“开店潮”与“关店潮”并行压力下,商场餐饮更迭提速,迈入“数量+质量”的双重红海,存活空间收窄。

购物中心餐饮主要以“高性价比”为主流需求

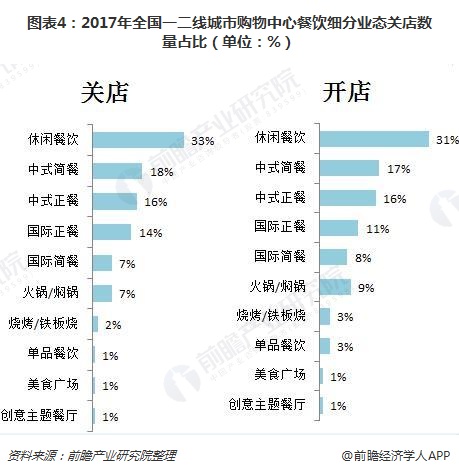

从2017年购物中心餐饮细分业态开关店品牌量来看,休闲餐饮、中式简餐、国际正餐关店品牌量占比高于开店量占比,洗牌加速。

单品餐饮、火锅/焖锅、烧烤/铁板烧、国际简餐开店品牌量占比高于关店品牌量占比,发展向好。

美食广场、创意主题餐饮开、关店品牌量占比持平,发展较为稳定。其中,创意主题餐饮不断细分,动漫、游戏、3D等“黑科技”主题元素层出不穷,带来消费新体验。

我国东部区域购物中心餐饮业态竞争较为激烈

从2017年不同区域购物中心餐饮开关店品牌量来看,华东、华北、东北区域商场餐饮关店品牌量占比高于开关店品牌量占比,竞争惨烈。华中、西北区域商场餐饮开、关店品牌量占比持平,发展相对稳定。

更多数据参考前瞻产业研究院发布的《2018-2023年中国购物中心运营深度调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了购物中心行业的发展概况;购物中心行业的产业链;购物中心行业的发展现状;购物中心行业运营状况;购物中心行业竞争格局;购物中心行业投资/运营企业经营...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT