一文了解2018年船舶制造业发展情况 出口比重较高、产能利用不足,行业仍在偏冷区间徘徊

美国媒体报道,"泰坦尼克2号"正在由全球邮轮巨头英国蓝星轮船公司打造,完美复制原版巨轮的船舱布局,并且将于2022年搭载两千余名乘客和九百名船员沿着当年航线前往美国。目前泰坦尼克2号正在中国国营金陵船厂进行制造。中国承造泰坦尼克二号,无疑表明了我国船舶制造业的巨大成就,行业规模不断扩大,技术水平不断提升,但是我国船舶制造业却依然存在产能利用不足的问题。

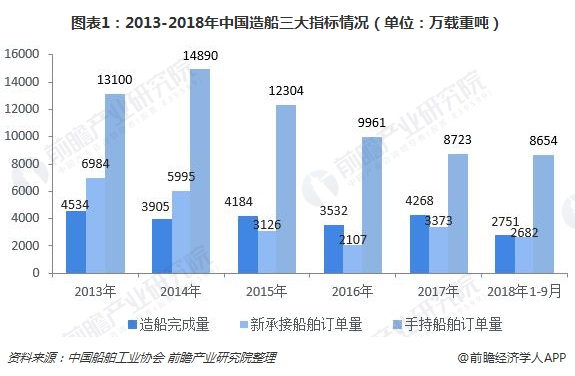

三大造船指标两升一降,新接订单量波动下滑明显

近年来,我国船舶工业进入了快速发展轨道,产业规模不断扩大,造船完工量、新接订单量、手持订单量已连续多年居世界前列。根据中国船舶工业协会发布的数据,2017年我国造船完工量和新接订单量相对提高,手持订单量下滑12.4%。2018年1-9月,全国造船完工2751万载重吨,同比下降21.7%;承接新船订单2682万载重吨,同比增长33.2%;截至9月底,手持船舶订单8654万载重吨,同比增长6.5%。

但从2013-2018年我国造船三大指标的总体变化情况来看,波动下滑趋势较为明显。主要是金融危机以后全球经济恢复缓慢,国内船舶需求量不足,其中新接订单量从2013年的6984万吨下降到2017年的3373万吨,降幅达到51.7%。

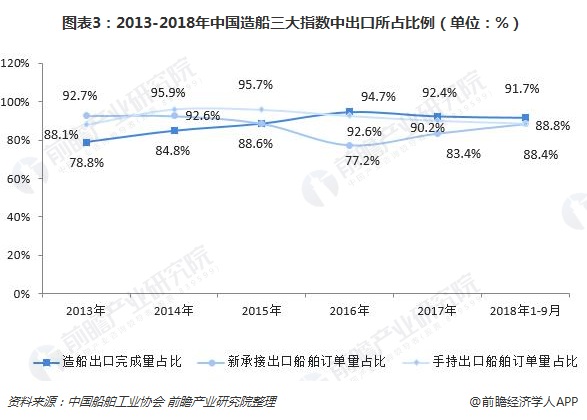

超过80%订单来自国外,完工出口占比超九成

中国作为世界造船大国,不仅为满足国内需求进行船舶制造,同时利用自己的船坞和制造设备承接多国船舶订单,船舶制造业的出口规模对我国船舶制造行业有着巨大影响。根据行业协会公布的数据来看,长期以来,在我国造船三大指标中,出口船舶数量规模占据较大比例。

2017年,全国完工出口船3944万载重吨,占全国造船完工量的92.4%;承接出口船订单2813万载重吨,占新接订单量的83.4%;持出口船订单7868万载重吨,占手持订单量的90.2%。截至2018年9月末我国造船出口完工量2523万吨,占全国船舶完工量的91.7%;承接出口船订单2371万载重吨,占新接订单量的88.4%;手持出口船订单7685万载重吨,占手持订单总量的88.8%。

换句话而言,我国造船出口量占据全国造船工业80%以上的江山,国际船舶需求的波动对我国船舶制造业有着巨大的影响

产能利用不足,企业效益下滑

受到需求下滑,各大造船企业手持订单量下滑的影响,2018年第三季度,中国造船产能利用监测指数(CCI)为601点,与2017年三季度654点相比,下降53点,同比下降8.1%;与2018年二季度611点相比,下降10点,环比下降1.6%。而我国造船产能利用指数的正常参考值为700,行业整体仍旧处在偏冷区间,产能利用不足

从船舶工业规模以上企业的主营业务收入和利润总额来看,我国船舶工业营收和利润波动较为明显,但是利润率却在不断下滑。2017年,我国船舶工业规模以上企业实现营业收入6194.5亿元,利润总额为146.6亿元,利润率为2.4%。但截至2018年9月末,根据行业协会公布的数据,船舶行业80家重点企业实现营业收入1890亿元,但利润总额仅为10亿元,同比下降9.1%,利润率仅为0.53%。波动下滑的利润率表明,虽然我国船舶工业规模庞大,但是发展质量仍有待提高,必须要降低企业成本,激发创新创造动力。

注:2018年1-9月利润率按照80家船舶工业重点企业利率润计算。

2018年第一季度以来,受到美国制造贸易摩擦的影响,国际贸易中的不确定性增加。受此影响,世界银行和国际货币基金组织年度会议下调全球经济增长预期值,中国船舶制造业面临的外部风险增多。在国内经济保持稳定增长的情况下,必须要逐步提高国内船舶需求占比,以降低出口比重,减小外部波动造成的影响,以更好地实现行业健康发展,提高企业的经济效益。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国船舶制造行业市场需求预测与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT