2018年前三季度中国房地产现状分析 投资稳定、销售放缓、资金面改善

投资增速稳定,新开工意愿积极

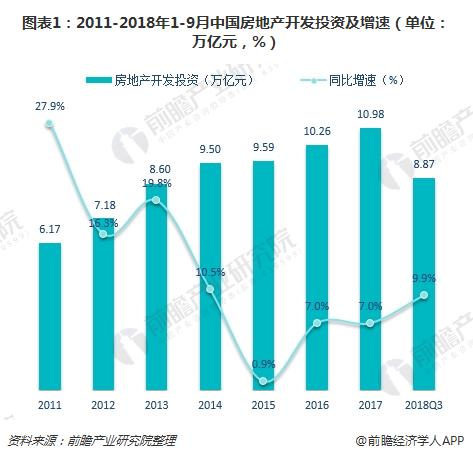

2018年1-9月,全国房地产开发投资累计完成额为8.87万亿元,同比上涨9.9%,增速较1-8月下跌0.2个百分点;其中住宅开发投资累计完成额为6.28万亿元,同比上涨14.0%,增速较1-8月下跌0.1个百分点。

其中,9月全国房地产开发投资完成额为1.21万亿元,环比上涨14.2%,同比上涨8.9%;9月全国住宅开发投资完成额为0.87万亿元,环比上涨13.3%,同比上涨13.3%。

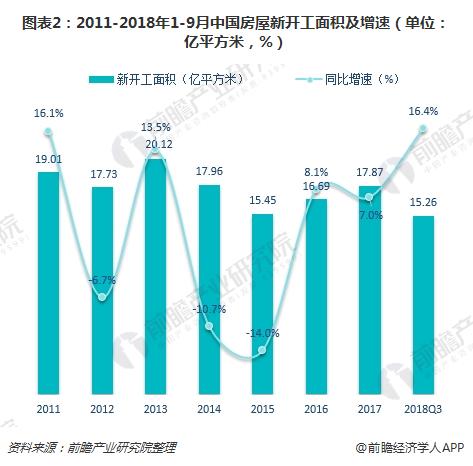

从新开工面积来看,房地产新开工施工面积近几年呈波动性变化,其中2015年出现了较严重的下降,商品房新开工面积仅为15.45亿平方米方米方米,还不及2011的房屋新开工面积的绝对值,同比下降14%。2016年出现回暖迹象,实现同比增长8.1%。2017年我国房屋新开工面积为17.87亿平方米方米方米,较2016年同比增长7.0%,房地产企业拿地开工意愿强烈,实现连续三年回暖。

2018年1-9月,全国房屋新开工面积为15.26亿平方米方米,同比上涨16.4%,增速较1-8月上涨0.5个百分点,维持良好态势。其中住宅新开工面积为11.2亿平方米方米,同比上涨19.4%,增速较1-8月下跌0.2个百分点。

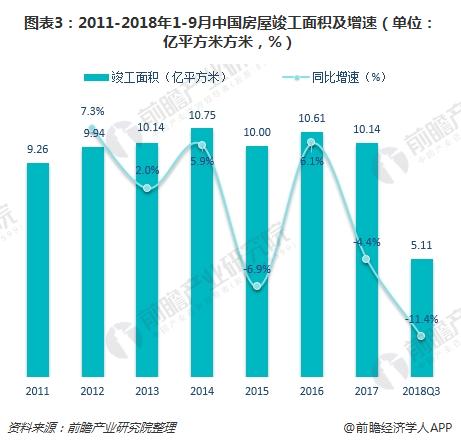

不过,房地产竣工面积有所下降。2018年1-9月全国房屋竣工面积为5.11亿平方米方米,同比下降11.4%,降幅较1-8月减少0.2个百分点。

另外,2018年前三季度,土地购置面积累计增速也环比微涨。数据显示,2018年1-9月全国房地产开发企业土地购置面积为1.94亿平方米方米,同比上涨15.7%,增速较1-8月上涨0.1个百分点。

销售放缓,增速有见顶迹象

2018年1-9月,全国商品房销售面积为11.93亿平方米方米,同比上涨2.9%,增速较1-8月下跌1.1个百分点;其中,商品住宅销售面积为10.35亿平方米方米,同比上涨3.3%,增速较1-8月下跌0.7个百分点。

金额方面,2018年1-9月,全国商品房销售金额为10.41万亿元,同比上涨13.3%,增速较1-8月下跌1.2个百分点;其中,商品住宅销售金额为8.84万亿元,同比上涨15.6%,增速较1-8月下跌0.8个百分点。

销售数据出现回落,原因主要有供给端加速推盘促进回款,叠加需求端棚改货币化补偿比例下降、贷款利率上行、调控政策收紧等。短期来看,销售仍将持续放缓。

除按揭贷款外,到位资金继续改善

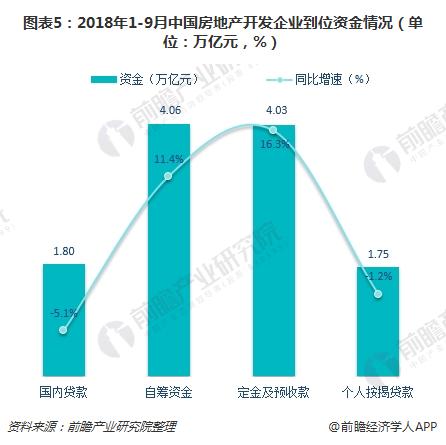

2018年1-9月,房地产开发企业到位资金为12.19万亿元,同比上涨7.8%,增速较1-8月上升0.9个百分点。2018年9月到位资金为1.52万亿元,环比上涨13.6%,同比上涨14.4%。

按资金构成来看,前三季度房地产开发企业到位资金中,国内贷款为1.80万亿元,同比下降5.1%,降幅较1-8月缩小1.5百分点;自筹资金为4.06万亿元,同比上涨11.4%,增速较1-8月上涨0.2个百分点;定金及预收款为4.03万亿元,同比上涨16.3%,增速较1-8月上升1.2个百分点;个人按揭贷款累计值为1.75万亿元,同比下降1.2%,降幅较1-8月增大0.2个百分点。

从上述数据可知,定金及预收款同比增速最快,说明房企加快新开工、加快开盘、加快回款的策略确实收到一定效果。

另外,行业销售减速后,房企加速开盘促进回款的难度将加大,在房地产融资环境未有明显好转的情况下,不排除行业并购重组活跃度进一步提升。对于龙头房企而言,内生现金流和外部融资优势突出,更有能力安全度过下行周期;部分龙头房企甚至有望充分利用行业的并购红利,进一步扩大规模,提升行业集中度。

以上数据来源于前瞻产业研究院发布的《2018-2023年中国房地产行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。