医药物流向专业化演进 社会物流经验+医药物流解决方案大有可为

医药物流公司向专业化转变,我国医药物流地域限制较大

长期以来,我国许多医药企业都建有自己的物流系统,同时也会代理其他企业的产品。专业化分工更有利于提高效率,所以医药物流公司有必要、也正在向第三方物流转变。使用第三方物流是国际上的惯例,而我国的有关政策也预示着第三方物流在医药行业将会有大的发展,形成社会物流与医药物流的共同竞争。

据不完全统计,2017年全国医药物流直报企业(417家)配送货值(无税销售额)11402亿元,配送客户数量约308万家,共拥有1115个物流中心,仓库面积约1065万平方米,仓库存储标准托盘货位数约435万个,托盘数量约318万个,拥有专业运输车辆17714辆。

2017年,全国医药物流仓库面积约1065万平方米,其中阴凉库面积占比最大,达71.6%;常温库占25.7%、冷库占2.7%。

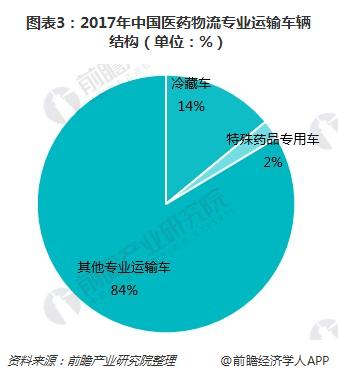

医药物流运输车辆方面,专业运输车辆共17714辆,其中冷藏车占14.0%,特殊药品专用车仅占2.4%。

受产品特性、配送成本影响,目前医药物流集中在本省配送区域。2017年全国医药物流基本药物本省配送额占87.6%,对外省配送额占12.4%。

医药物流未来向集约化、信息化发展,社会物流经验+医药物流解决方案大有可为

当前,社会物流企业积极进入医药物流市场,原有的医药流通企业也在积极进行转变。一些小型医药经营企业在全面转型医药物流企业,而以国控、华润、上药、九州通为代表的大型流通企业则在快速推进区域网点覆盖,进一步提升其终端覆盖能力。

以国药控股为例,截至2017年末,其分销网络已覆盖至中国31个省、直辖市及自治区;直接客户包括1.5万家医院,小规模终端客户(含基层医疗机构等)12.8万家,零售药店8.72万家。在物流网点上,国控在全国拥有4个枢纽物流中心、42个省级物流中心、236个地市级物流网点及26个零售物流网点,总网点数达到308个。国药控股表示,未来将“继续推进分销网络下沉,优化网络布局,进一步发挥规模和网络优势。国控的战略是国内医药商业企业变化的一个缩影——在政策、市场等影响下,规模化发展是必由之路。

当前,顺丰、京东等第三方物流企业纷纷进入医药流通市场;但应该注意的是,无论是顺丰还是京东,均没有进入医药物流的核心领域,拿到的市场规模也比较小。与医药分销的区域化特点以及行业专业度有关,区域化特点体现为各地区医药政策不同,招标、采购流程不一,需要充分了解才能进入市场;其次是药品作为一种特殊的商品,经营、配送需要专门的人才和管理经验。这是顺丰、京东等社会物流所欠缺的要素条件。

实际上,京东与8家医药经营企业、上海医药与DHL中国合作就是社会物流经验+医药物流解决方案的典型例子。可以看出,以顺丰、京东为代表的社会物流企业在业务增长驱动之下,以“合作者”的身份进入市场,和愿意与之合作的企业一起,利用成熟的物流经验来改造医药物流。与之相应的背景是,医药行业本身也在政策、市场影响下发生变化,有转型升级的需要,所以二者能够找到足够多的利益连接点。从这个角度看,未来或有更多的第三方物流企业进入医药物流领域。

以上数据和分析参考前瞻产业研究院发布的《2018-2023年中国医药物流行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药物流行业发展轨迹及实践经验,对医药物流行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT