钢结构产业加速发展可期 背后驱动力来自这几个方面

驱动力一:政策加码助力

2016年,《关于钢铁行业化解过剩产能实现脱困发展的意见》提出“推广应用钢结构建筑,结合棚户区改造、危房改造和抗震安居工程实施,开展钢结构建筑推广应用试点,大幅提高钢结构应用比例”。

同年11月,《钢铁工业调整升级规划(2016-2020年)》要求加快推动钢结构建筑的推广应用,占建筑用钢比重由2016年的10%提高到25%以上,力争钢结构用钢量由5000万吨增加到1亿吨以上。

此外,钢结构作为装配式建筑的重要组成部分,将受益于装配式建筑行业的崛起。国务院、住建部发布的若干文件明确提出“力争用10年左右时间,使装配式建筑占新建建筑的比例达到30%”、“到2020年,全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上”的发展目标,并指出各省市应加快落实重点任务,强化保障措施,促进装配式建筑全面发展。

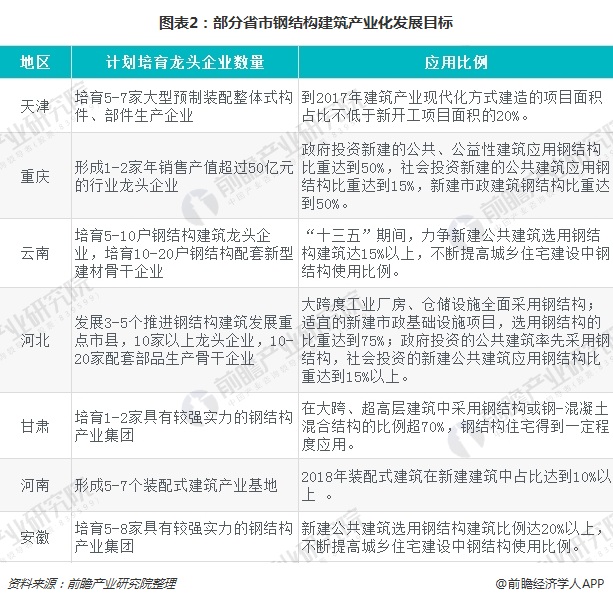

随着中央对于装配式建筑发展政策的不断明确,地方政府的配套政策也在密集落地,部分省市出台装配式建筑专门指导意见和相关配套措施,提出培育一定数量钢结构建筑龙头企业和建材供应骨干企业,明确钢结构建筑形式的推广实施范围以及各类新建建筑中钢结构应用比例。

地方政府主要从财政补贴、税费优惠、金融支持、行业引导、行政许可支持等方面给予政策鼓励,如对部分新建钢结构建筑进行直接补贴,对符合条件的钢结构建筑列入专项资金扶持,对符合条件的钢结构企业给予一定的税收优惠。

驱动力二:BIM技术推广带动

与传统项目相比,装配式建筑在深化设计、构件制作、施工吊装过程中,尤其需要系统综合集成,也更注重对质量、成本、工期、效果与环保的综合评价,因此更需要BIM技术来提升建造的品质。

BIM在建筑设计、生产制造、建筑施工、运营管理、库存与成本管理等各个环节都能发挥重要应用。我国从“十三五”科技攻关计划中已经开始对BIM技术在装配式建筑的应用给与支持,并且出台相关政策,如2017年5月出台的《建设项目工程总承包管理规范》要求建设单位对承诺采用BIM技术或装配式技术的投标人应当适当设置加分条件;8月,住建部发布《住房城乡建设科技创新“十三五规划”》提出在关键技术和装备研发应用取得重大进展和基本形成科技创新体系的发展目标,重点强调要普及和深化BIM应用。

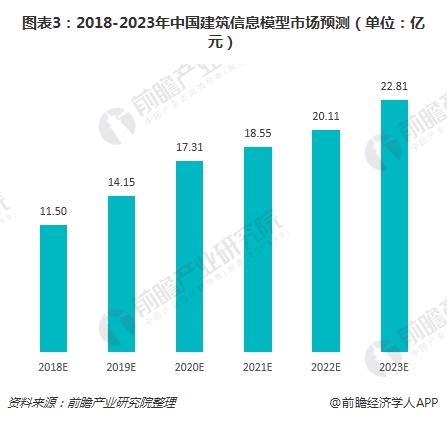

目前,大量地标性建筑已结合使用BIM技术,BIM在全国的普及是大势所趋。预计到2023年,我国建筑信息模型市场规模可达22.81亿元。BIM技术推广有利于装配式建筑的发挥在那,从而带动钢结构行业发展。

驱动力三:受益于总承包制度

钢结构工程的系统性特点要求全产业链协同,实现设计、生产、施工等环节的有效衔接。工程总承包能促进工程建筑提质增效、推动建筑行业转型升级,近两年得到国家层面的大力推进。

但前期钢构公司主要是以分包商角色参与,业务仅以设计和钢材加工为主,中标价格常被压制,利润、回款也受限于总包商。受建筑工业化带动,目前情况已有所改善。未来,钢结构公司还将继续探索和深入挖掘高效经营模式,增加话语权、在产业链获取更多利润。

驱动力四:造价成本差距缩小

随着钢构住宅建造成本逐渐降低和技术进步,钢结构住宅与普通每平米造价差距已不大。2013年,钢结构土建+安装成本共2216元/㎡,仅高于普通住宅147.12元/㎡,此前由于我国人口红利致人工成本较低,但随着我国人口结构改变,人口红利已经逐渐消失,人力成本持续上升。因此,人工需求低、产业化程度高、工期短的钢结构住房造价与传统混凝土造价差距逐步缩小。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国钢结构行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对钢结构行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钢结构行业发展轨迹及实践经验,对钢结构行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT