商业地产投资额显著回落 行业发展面临考验

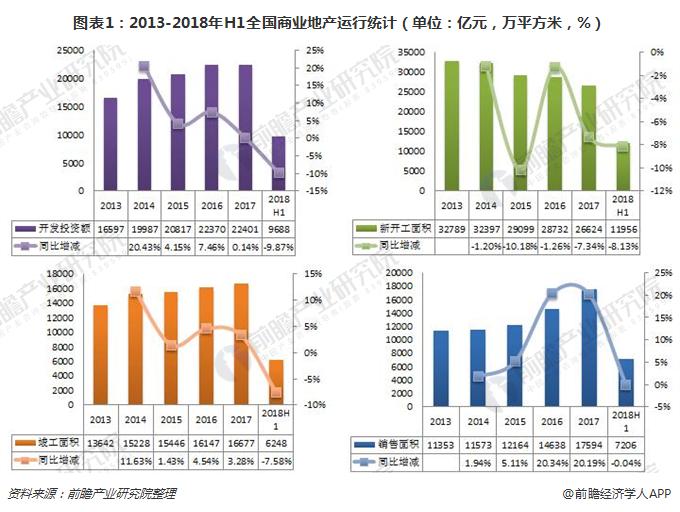

一、新开工面积、开发投资额回落显著

2018年上半年,商业地产开发投资额9688亿元,同比下降9.9%,新开工面积11956万平方米,同比下降8.1%;2018年上半年,全国商业地产销售面积达7206万平方米,销售规模依然较大。

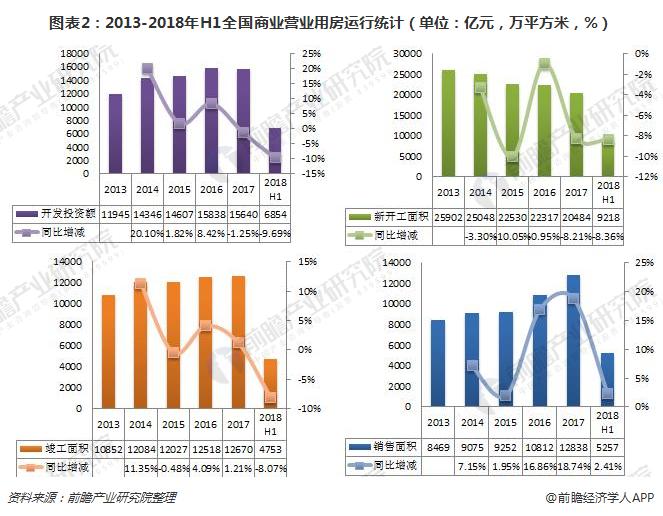

(1)商业营业用房:新开工面积同比降幅扩大,销售增速明显放缓

供应:2018年上半年,全国商业营业用房新开工面积9218万平方米,同比下降8.4%;需求:2018年上半年,全国商业营业用房销售面积为5257万平方米,同比增长2.4%;在新开工逐步放缓、销售增长的情况下,全国新增商业营业用房的供求关系逐渐趋于缓和。

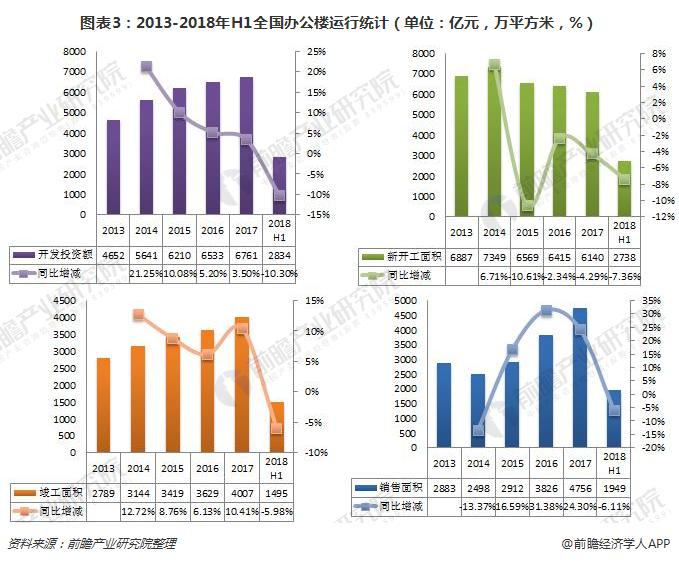

(2)办公楼:开工、销售降温,一线城市受调控影响降幅显著

供应:2018年上半年,全国办公楼新开工面积继续走低,新开工面积2738万平方米,同比下降7.4%;需求:2018年上半年,办公楼销售面积为1949万平方米,同比下降6.1%,在新开工放缓、销售放缓的情况下,全国办公楼市场的供求关系仍处稳定状态。

二、龙头企业顺应行业变革

如果从行业本质看,商业地产行业就是对地产和商业这两种最核心资源的整合。跟踪近两年商业运营企业的大动作可以发现,商业地产行业的整合逻辑基本沿着这两大方向在推进。在地产业内部,由于优质土地资源稀缺,风险攀升等因素,强强联合、抱团取暖已成为常态;在地产业外部,大型开发商正加速对商业资源的获取,入股、战投、协议等等,“商业+地产”合作方兴未艾。

随着零售业变革、联合办公蔚然兴起,近两年来商业模式变革使得各路资本趋之若鹜。在联合办公新业态方面,“商业+地产”也倍显活力。不仅有优客工场、凯德办公等企业在和地产商携手拓展,碧桂园等企业也加入到联合办公市场。2018年1月10日,碧桂园与联合办公运营商方糖小镇达成战略合作,双方将在包括联合办公、创意办公、商业综合体等领域展开合作。2018年4月24日,碧桂园与方糖小镇第一个联合办公项目在沪正式开工,该项目也是碧桂园在联合办公领域的首个项目。

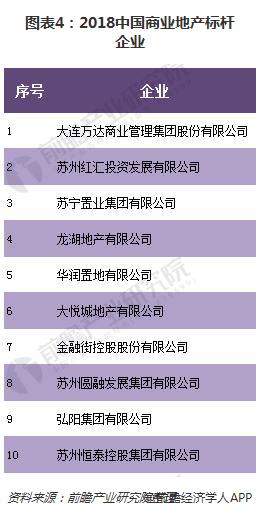

根据中国指数研究院统计,我国商业地产标杆企业汇总如下:

三、商业地产行业发展趋势呈现新特点

1、从重增量转向重存量

商业地产上半场的发展在于跑马圈地、广泛布局,以规模促品牌。随着行业竞争的加剧,增量项目锐减,而过剩的存量项目则面临着生存和盘活难题。对项目的优化、改造、提升能力一方面是企业的生存之本,另一方面也是其在资本市场上获得认可,实现退出的底层基础。城市更新的大环境将引领商业地产从重增量转向重存量,从重开发转向重运营。

2、资本运作能力成为开发商最强助攻

在首单CMBS落地的背景下,商业地产证券化之路重燃希望,商业项目的金融属性进一步被激活。存量市场中,资产管理和整合能力将取代拿地开发能力,成为规模化发展的核心要素。资本运作能力将成为开发商角力战的最强助攻,直接决定其发展速度。优质开发商将有希望借助资本的力量实现提速和退出。

3、品质革命爆发

近几年行业的关注点,多集中在场景、数字化等营销层面,过分关注年轻人而忽略了中产阶层的需求。购买力强劲的中产阶层对消费的选择求好重于求新。零售的本质是商品,不仅要强调渠道的打通、营销的联通,更要关注商品本身,关注产品的创新。品质革命的爆发,将引领市场进入好零售时代。打造品质更好商品,满足市场需求;实现产品创新,激发引领市场需求。

4、商业边界泛化

互联网的发展渗透,已经潜移默化地影响了消费者的思维模式和行为模式。商业的打造必须从有边界的场所中心模式,转向无边界的用户中心模式,才能适应新的需求市场。打开传统观念里对业态、品牌、线上线下关系的想象,从用户角度出发,以最集约化的方式满足人的需求。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国商业地产行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对商业地产行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来商业地产行业发展轨迹及实践经验,对商业地产行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT