2018上半年哪家银行信用卡业绩好? 一文带你了解银行信用卡发展策略

随着我国经济快速发展,城镇化建设逐步推进,消费升级观念日益深入,消费金融行业前景广阔。在此背景下,信用卡业务作为银行零售业务的重要组成部分,不仅是中间收入的重要来源,更是银行回归本源的体现。下面来回顾今年上半年,全国主要银行的信用卡业绩表现。

发卡量

截至2018年6月末,全国银行卡在用发卡数量71.87亿张,环比增长2.49%。其中,信用卡和借贷合一卡在用发卡数量共计6.38亿张,环比增长4.17%。全国人均持有银行卡5.17张,其中,人均持有信用卡0.46张。

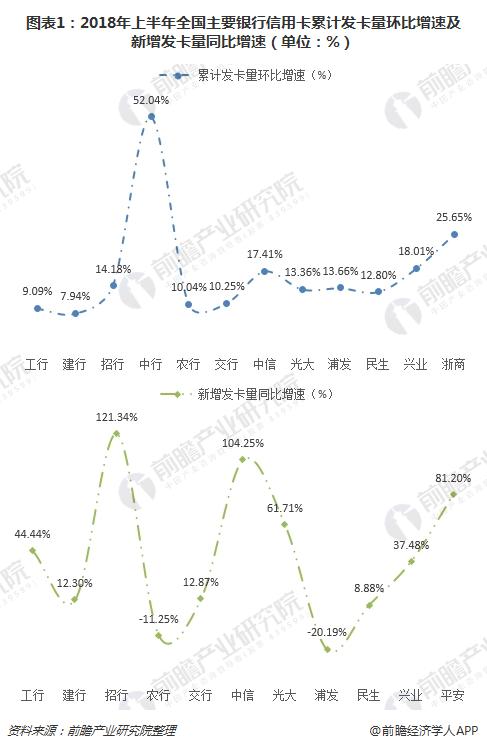

在全国主要银行中,工行累计发卡量最高,截至6月末达到1.56亿张,环比增长9.09%;建行、招行、中行累计发卡量也处于亿张级别,其中中行高速增长,上半年环比增长率达到52.04%。

新增发卡量方面,则是招行最高,上半年发卡量1421万张,同比增长121.34%,发卡量和增长率均位居首位;除了招行外,中信银行新增发卡量的增长速度也翻了一番,增长率达104.25%,新增863.27万张。

交易规模

2018年上半年,招行、交行、建行、工行、平安、光大、民生7家银行均跨入万亿级别。其中,招行的信用卡消费额最高,为1.82万亿;交行、建行和工行交易规模也在1.4万亿以上,其他三家则在1.0-1.3万亿区间。

从同比增速来看,上半年,有3家银行超过50%,分别是浙商、兴业、浦发。其中,浙商银行由于基数较小,增速高达171.17%;兴业银行和浦发银行两家银行则在65%左右。

从卡均交易额来看,上半年,邮储银行遥遥领先,为3.45万元;民生、交行、光大和兴业也在2万元以上;浦发、中信和招行位列第三梯队,卡均交易额在1.5-2.0万元之间;工行上半年的总交易额虽然排名靠前,但由于其累计发卡量远高于其他银行,平均下来卡均交易额不足万元,和农行并列最低。

信贷规模

随着信用卡业务的普及,用户对银行授信额度的需求也越来越高,这令银行卡信贷规模持续扩大。2010-2017年,我国信用卡授信总额从2万亿元增至12.48万亿元,每年授信额度增速均超过了20%;卡均授信额度则从2010年的0.87万元增至2017年的2.12万元。

截至2018年第二季度末,银行卡授信总额为13.98万亿元,环比增长6.40%;银行卡应偿信贷余额为6.26万亿元,环比增长7.83%。上半年,银行卡卡均授信额度2.19万元,授信使用率44.76%。

从各银行数据来看,授信使用率超过行业水平的有4家,分别为光大、浦发、民生和兴业。其中民生银行的授信使用率最高,为76.77%,同比增长3.28%;交通银行的授信使用率增长最快,增幅为5.49%。

从贷款余额来看,截至2018年上半年,建行贷款余额最高,为6313.05亿元;其次,工商银行和招商银行这两家信用卡大户也超过5000亿元;交通银行紧随其后,贷款余额4977亿元,即将突破5000亿关口。

与去年同期相比,平安银行的贷款余额增加了1777.74亿元,增速高达85.49%;交行、建行、工行、民生和光大的贷余规模也同比增加了1000亿元以上;兴业银行虽然只增加245.37亿元,但增长较快,同比增长64.54%;中信银行只增长了8.12%,比去年同期增加245.37亿元。

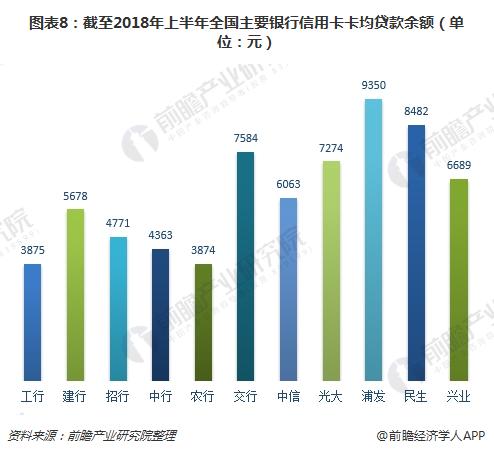

从卡均贷款余额来看,截至2018年上半年,浦发银行卡均贷款余额最高,达到9350元,已接近万元关口,其原因可能是活跃用户占比较高;民生紧随浦发之后,卡均贷款余额也达到8482元。

资产质量

截至2018年第二季度末,全国信用卡逾期半年未偿信贷总额756.67亿元,环比增长6.35%,占信用卡应偿信贷余额的1.21%,占比较上季度末下降0.02个百分点。总体来说,在资产质量上,大部分银行的信用卡贷款不良率较2017年同期都有所下降,信用卡的资产质量整体向好。

具体数据显示,2018年上半年,中行信用卡不良率最高,达到2.43%,是唯一一家不良率在2%以上的银行,但较去年同期已经下降0.43个百分点;农行、交行、邮储、浦发信用卡不良率也超过1.5%;中信信用卡不良率最低,为0.98%。

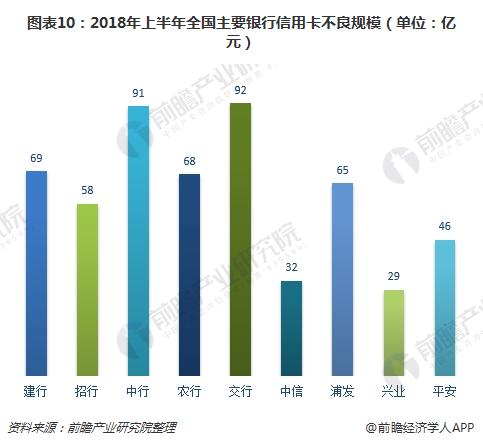

在不良贷款规模方面,上半年,交行、中信不良贷款额均超过90亿元;建行、农行和浦发的不良规模在60-70亿元之间;招行虽然贷款余额在5000亿大军,但风控水平较好,不良率低,其不良规模也较低,不到60亿元;中信和兴业的不良规模最低,在30亿左右。

总结

尽管信用卡业务仍是各银行的香饽饽,但各银行的策略已有所分化。例如,交行大力开发信用卡存量客户消费需求,交易额和信贷余额再上一个台阶;中信不管从发卡量还是信贷规模来看,都表现出对信用卡业务的极度重视;平安信用卡业务相较于其他银行来说可谓亮眼,但与去年下半年相比增速已经有所放缓;浦发则继2017年大力扩张信用卡业务后,2018年开始收缩,不良率有所上升。

上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国信用卡行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要内容:财富管理行业概述:行业研究范围、发展阶段、业务体系、需求特征以及驱动因素;财富管理行业政策、经济金融、需求环境、风险特征;国际财富管理行业发展经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT