2018年健康保险企业竞争现状分析 行业集中度较高【组图】

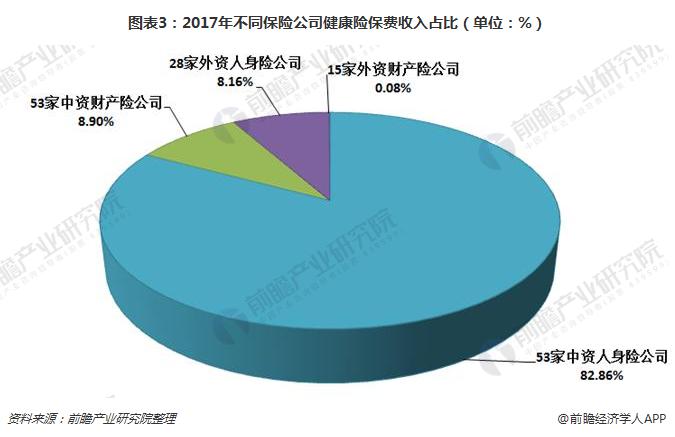

人身险公司市场份额远大于财产险公司

在健康险领域,人身险公司凭借长期健康险成为销售主力。2017年健康险原保费收入4386亿元,其中人身险公司原保费收入达到3994亿元,占健康险原保费收入的91.1%。单看短期健康险业务,2017年人身险公司短期健康险保费收入为901.13亿元,份额高达69.6%。

人身险公司与财产险公司健康险保费差距过大的原因主要有两个:

第一是财产险公司受监管限制,只能经营短期健康险,而目前市场上的短期健康险单价普遍低于长期险,因而财产险公司的保费不及能够销售长期险的人身险公司;

第二是健康险在财产险公司业务占比虽然逐年提升,但2017年仍只有3.7%。一方面是财产险公司缺少健康险基础,业务开展成本高且不易发力。另一方面是健康险在寿险公司业务占比相对较高,2017为18.6%,是业务增长主力;寿险公司已经具备一定的人身相关险种开展基础,易发力搭建专业健康险平台。

外资公司市场份额较低,增势强劲

2017年,43家外资保险公司健康险保费收入为361.72亿元,占健康险保费收入的比例为8.3%左右,远低于中资保险公司。

在健康险领域,外资公司普遍受业务开展地域监管限制,无法触及所有客户,部分公司也遇到了中外合资互补难的困境,但外资公司的健康险业务仍然保持强劲增长。2015-2017年,外资人身险公司健康险保费收入增速不断增长,2017年达到49.9%。

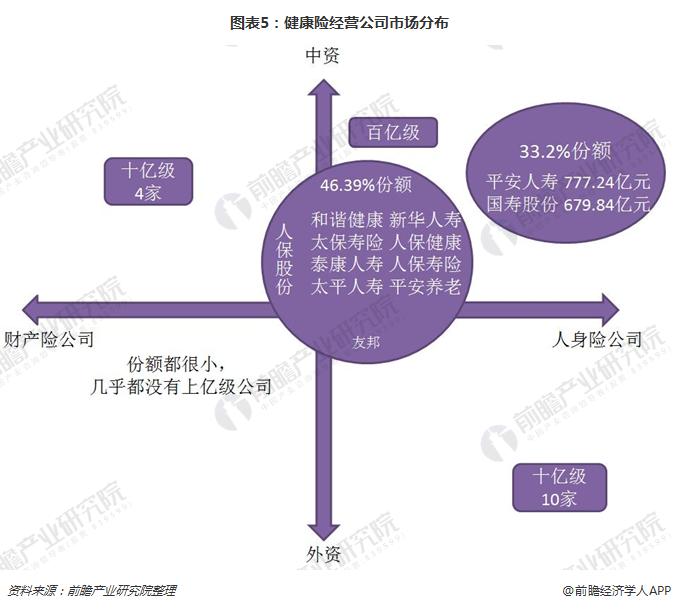

行业集中度较高,CR10超过80%

2017年健康险市场整体80%的保费收入来自排名前8%的公司,按照保费数量级可将保险公司分成四个梯队。

第一梯队:2个保费收入六百亿以上公司,保费共1457.08亿元,占比33.2%,包含平安人寿和国寿股份,均为中资人身险公司;

第二梯队:10个保费收入百亿级公司,保费共2062.31亿元,占比46.9%,包含和谐健康、新华人寿等8家中资人身险公司,人保股份1家中资财产险公司,友邦1家外资人身险公司;

第三梯队:26家保费收入十亿级公司,保费共678.71亿元,占比15.5%,包含12家中资人身险公司、10家外资人身险公司、4家中资财产险公司;

第四梯队:其他111家公司,保费共191.36亿元,占比4.4%。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国健康保险行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据健康保险行业的发展轨迹及多年的实践经验,对行业未来的发展趋势做出审慎分析与预测。是保险公司准确了解健康保险行业当前最新发展动态,把握市场机会,做出正确...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT