十张图解读A股软体家具行业龙头顾家家居高增长奥秘 控制销售费用或将成为业务发展重点

顾家家居作为国内软体家具行业A股上市公司中的龙头企业,不仅在公司体量上遥遥领先于其他可比公司,而且公司业务增长速度也保持在业内领先水平。通过对顾家家居的研究,发现公司以沙发和床为主营产品的业务结构、对管理费用的强把控能力以及采用以内销预收款模式为主的销售方式等特征都成为了公司高增长的重要推力。

收和净利润规模一家独大,净利润增速保持领先水平

从营收和净利润规模来看,顾家家居均遥遥领先于其他企业。营业收入是企业公司的2倍以上,而净利润规模是其他公司的近3倍。可见,顾家家居在软体家具行业的龙头地位十分稳固。

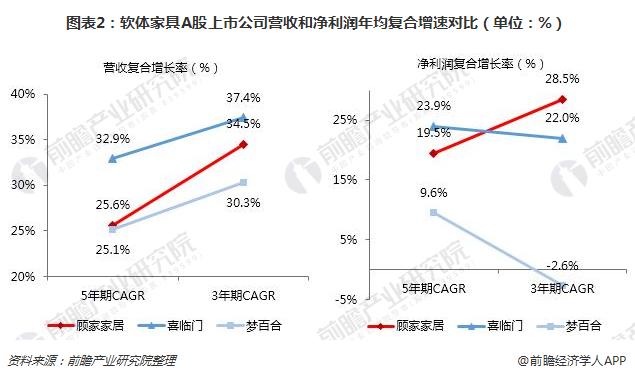

从营收增速来看,近3年,软体家具行业公司的营收增速明显加快。其中,喜临门的营收年均复合增长率长期保持在业内最高水平;而顾家家居的营收增长速度快于喜临门,逐渐缩小了同喜临门的营收增速差距。

从净利润增来看,近3年,顾家家居净利润增速明显快于业内其他企业。喜临门和梦百合的净利润增速逐步放缓,其中,梦百合因2017年净利润出现大幅下滑而导致3年期CAGR为负;顾家家居的净利润增幅则呈现出增长趋势,3年期CAGR为28.5%,居于业内首位。

沙发和床类产品营收占比大,拉高公司综合毛利率至行业首位

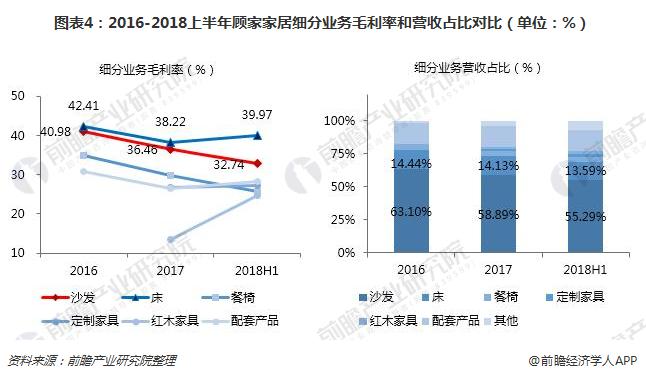

在毛利率方面,顾家家居的毛利率长期处于业内第一的水平。对公司各项业务毛利率进行拆分,发现公司沙发和床类产品毛利率较高,2017年分别达到了36.5%和38.2%,而这两种产品的营收占比远高于其他产品,二者营收占比合计长期保持在70%左右,从而使得公司毛利率得以维持在行业领先水平。

此外,公司毛利率自2016年开始呈现出下滑趋势,主要是受原材料价格上涨影响,行业毛利率水平普遍下降,但公司毛利率下降幅度小于可比公司,也体现了公司较强的议价能力。

管理费用把控能力强,助推公司净利率水平维持高位

在净利率方面,顾家家居也长期领先于喜临门和梦百合。一方面,得益于公司产品以沙发和床类为主带来的较高的毛利率,另一方面,公司在管理方面的严格把控,使得管理费用率处于业内最低水平,也助推了公司净利率水平维持在业内较高水平。

内销预收款模式,提高公司净资产收益率

从净资产收益率角度来看,顾家家居的净资产收益率同样居于行业首位。值得关注的是,2016年公司ROE出现明显下滑,从2015年的49.22%下降至25.75%,主要是因为2016年10月顾家家居上市后权益资产显著增加摊薄ROE所致。但尽管如此,顾家家居的ROE仍然高出喜临门和梦百合10个百分点以上,仍处于行业领先水平。

更进一步,通过杜邦分析法对净资产收益率进行拆分,可以发现总资产周转率较之同行业其他公司高是推动高ROE的因素之一。而从最核心的两大资产周转率来看,可以发现:

一方面,应收账款周转率这一指标为公司的核心优势指标,大幅领先同行业可比公司,主要由于公司的内销占比最高,而内销占比为预收款模式,境外销售则会给客户一定的信用期,加快了公司整体应收账款回款速度。

另一方面,从存货周转率来看,公司这一指标较之同行业其他公司优势不明显,但公司存货周转率逐年提升,公司采用“以销定产,适度库存”的模式推进发展,后续随着公司全国化产能基地的布局,整体供货周期继续缩短,存货周转率有望进一步提高。因此,预计未来顾家家居的净资产收益率还有进一步提升的可能。

广告营销支出大,缩减销售费用或将成为公司提高盈利能力着重点

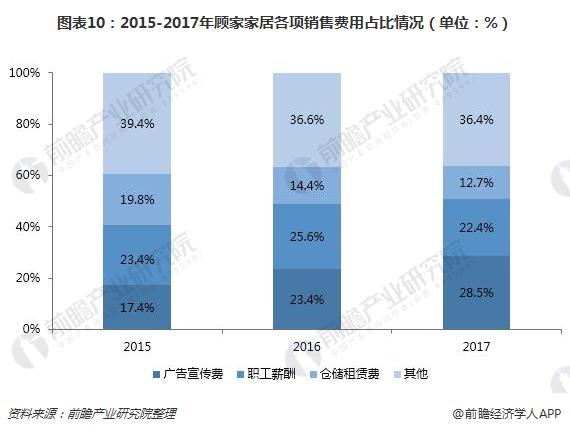

从销售费用方面,顾家家居的销售费用始终位于业内最高水平。通过对销售费用进行拆分,发现近3年公司的广告宣传费用占销售费用的比例逐年扩大,2017年的广告宣传销售费用占比达到28.5%,较2015年上升了11.1个百分点,增幅较大。这主要是由于公司近几年加快品牌扩张步伐、扩大细分业务产品布局所致。而销售费用的提高,在一定程度上也抑制了公司净利率水平的进一步提高,限制公司的增长速度,未来公司将有可能把控制销售费用作为公司发展业务的重要考虑因素之一。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国软体家具制造行业产销需求与战略投资分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对软体家具制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软体家具制造行业发展轨迹及实践经验,对软体家具...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT