2018年地方政府投融资平台发展现状分析 举债规模持续增长,监管持续发力

政府投融资平台是指地方政府发起设立,通过划拨土地、股权、规费、国债等资产,迅速包装出一个资产和现金流均可达融资标准的公司,必要时再辅之以财政补贴作为还款承诺,以实现承接各路资金的目的,进而将资金运用于市政建设、公用事业等肥瘠不一的项目。

至今,我国政府投融资平台经历了五大发展阶段:

1)20世纪90年代初期至2000年,这是我国政府投融资平台的起步阶段:此时,我国第一家综合性政府投融资平台刚刚成立,国家发布了一系列文件支持地方政府基础设施建设;

2)2001年至2008年的缓慢发展阶段:在这一阶段,各地开始普遍成立融资平台。其中,一些主要城市的融资平台开始经历转型和调整;

3)2009年至2012年的快速发展阶段:受金融危机影响,国务院提出巨额经济刺激计划。在这种背景下,配套国家经济刺激计划,地方政府积极筹建地方投融资平台,融资平台的作用迅速凸显;

4)2013-2016年3月的规范调整阶段:为应对融资平台公司在运作过程中带来的风险,政府频繁出台相关政策进行指导调整。各地方政府也纷纷出台促进融资平台转型调整、创新发展的指导意见,促使平台公司向市场化方向规范运行;

5)2016年3月至今的收缩阶段:一系列监管政策出台,主旨在于规范地方政府的融资担保,严格把控变相融资增加政府债务负担。加之政府债务与融资平台厘清日益明确,城投债的发行规模波动下行,监管持续发力量缩价升成定势。

融资政策持续收紧,监管持续发力

目前,我国政府投融资平台处于2016年3月以来的政策收紧阶段,监管持续发力:2017年4月26日,《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号)中指出“加快政府职能转变,处理好政府和市场的关系,进一步规范融资平台公司融资行为管理,推动融资平台公司尽快转型为市场化运营的国有企业、依法合规开展市场化融资,地方政府及其所属部门不得干预融资平台公司日常运营和市场化融资”;

2017年12月23日,财政部《关于坚决制止地方政府违法违规举债遏制隐性债务增量情况的报告》中提出:“支持转型后的国有企业依法合规承接政府公益性项目”;

2018年3月9日,国家发展改革委《关于实施2018年推进新型城镇化建设重点任务的通知》中指出:分类稳步推进地方融资平台公司市场化转型,剥离政府融资职能,支持转型中的融资平台公司及转型后的公益类国企依法合规承接政府公益类项目;

2018年3月28日,财政部《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号)中指出“除购买地方政府债券外,不得直接或通过地方国有企事业单位等间接渠道为地方政府及其部门提供任何形式的融资,不得违规新增地方政府融资平台公司贷款。”

举债规模持续增长,平台风险性依旧较高

根据银监会的统计,截至2017年末,全国有地方政府融资平台11734家。其中,监测类平台(已退出平台、纳入一般公司类贷款管理)2549家,占地方政府融资平台总数的21.7%;监管类平台(仍按平台贷款管理)9185家,占地方政府融资平台总数的78.3%。

因政府以提供政府信用为其各类融资业务进行背书,投融资平台的偿债能力和信用突出,其融资业务在资本市场一向深受追捧,在这个过程中,投融资平台过度融资的冲动也得到充分释放。为完成融资业务,地方政府、平台以及金融机构三方默契一致,因而重复抵押、平台互保、违规放款等种种不规范的情况屡屡发生。

2015年之后,地方融资平台举债规模仍然持续增长,并未得到有效控制。根据统计数据,2015年和2016年,地方融资平台通过债券市场举债规模达到4.21万亿,而这些只是通过债券市场举债的规模,还没有包括通过银行贷款、信托、理财等其他方式的融资。银行贷款作为地方融资平台主要融资手段,根据对这些融资平台样本统计,银行贷款占融资平台融资规模的1/2,而债券融资只占到融资规模1/4,这样推算出,这些融资平台新增债务规模将达到16.8万亿。这些仅仅是发行过债券的融资平台举债规模,还不包括那些没有发行过债券的融资平台的债务。如果考虑这些,2015年之后融资平台举债规模更多,而这些债务都将成为未来地方政府的隐性债务。

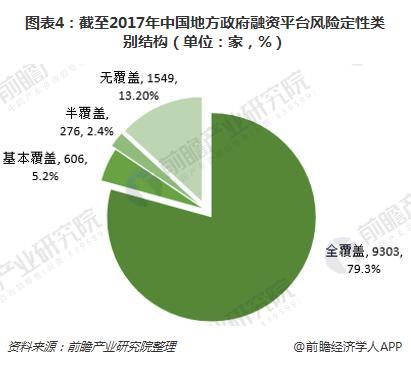

目前,银监会根据不同风险定性将融资平台划分为:全覆盖(100%)、基本覆盖(70%-100%)、半覆盖(30%-70%)、无覆盖(30%以下),划分标准主要考察自身现金流能否覆盖全部债务本息情况。截至2017年底,中国共有全覆盖地方政府融资平台9303家,占中国该类平台总数的79.3%;基本覆盖地方政府融资平台606家,占该类平台总数的5.2%;半覆盖地方政府融资平台276家,占该类平台总数的2.4%;无覆盖地方政府融资平台1549家,占该类平台总数的13.2%。自身的现金流不能基本覆盖债务本息的政府投融资平台依旧占比15.6%,可见平台风险性依旧较高。

以上数据来源参考前瞻产业研究院发布的《2017-2022年中国政府投融资平台转型路径与风险控制战略分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对政府投融资平台行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来政府投融资平台行业发展轨迹及实践经验,对政府...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT