十张图带你了解可乐公司2017年业绩惨淡背后的产业趋势变化!

不久前,可口可乐公司、百事可乐公司在年报中披露2017年净利润大幅下滑,引发热议。根据业绩报告,2017年,可口可乐归属于上市公司股东的净利润为12.48亿美元,同比下滑高达81%;百事可乐净利润为48.57亿美元,同比下滑23.26%。两大巨头在2017年业绩惨淡,是消费升级的必然还是另有缘由?2018,可乐一类碳酸软饮料行业真的进入夕阳期了吗?

两大可乐巨头业绩下滑,百事可乐盈利反超

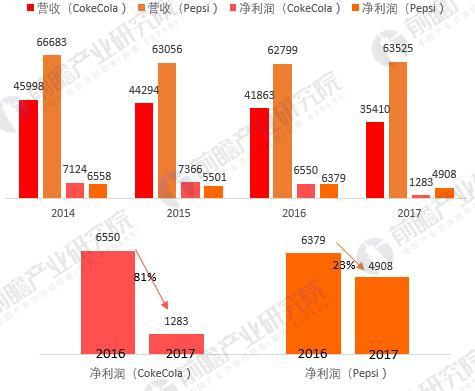

根据可口可乐与百事可乐近几年财报数据,2014年-2017年两个公司的销售业绩都在下滑。2017年,可口可乐与百事可乐营收分别为354.1亿元、635.25亿元;但可口可乐净利润在下降之中被百事可乐反超,前者下降81%,至12.83亿美元,后者下降23%,至49.08亿美元。

图表1:2014-2017年可口可乐&百事可乐业绩水平对比(单位:百万美元)

资料来源:前瞻产业研究院整理

出让装瓶业务,维持毛利率

虽然两大可乐企业业绩出现下滑,但毛利率水平却十分稳定,甚至可口可乐的毛利率还出现了回升。2014-2017年,可口可乐与百事可乐公司的毛利率出现了相反的变动趋势;2017年,百事可乐毛利率为54.7%,而可口可乐毛利率上升近两个百分点,至62.6%。

面对下降的营收规模,毛利率的相对稳定与这两家企业剥离装瓶业务不无关系。2017年,可口可乐在北美等地剥离一部分灌装业务公司;2016年,可口可乐公司在中国的装瓶业务分别由中粮和太古两家特许经营合作伙伴运营;而早在2011年,百事可乐已经将中国装瓶厂业务全部股份出售给康师傅控股。

也就是说,两大可乐企业仅需要将可乐浓缩浆提供给瓶装厂,从而降低在标准化、运输、分销等方面的成本。

图表2:2014-2017年可口可乐&百事可乐毛利率水平变化(单位:%)

资料来源:前瞻产业研究院整理

转型“轻资产”≠高回报率

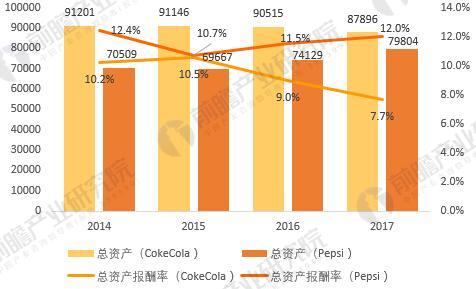

从近几年两大公司的总资产报酬率来看,可口可乐公司总资产缓慢缩减,其总资产报酬率在2017年降至7.7%;而百事可乐总资产在2015年之后扩张,其总资产报酬率也在2017年升至12.0%。

图表3:2014-2017年可口可乐&百事可乐总资产以及总资产报酬率变化(单位:百万美元,%)

资料来源:前瞻产业研究院整理

可口可乐剥离罐装业务,原本是从“轻资产”出发以获得更高效益,让业务越来越集中于100多年前它所起家的可乐原浆业务。然而,对于饮品企业来说,拥有罐装厂意味着能够更好地控制质量并触及消费群,尤其是对重大消费市场在中国的两家公司来说,出售装瓶业务的同时,也将引发对中国市场掌控力减弱的连锁反应,可口可乐与百事可乐在中国市场的优势可能会进一步丧失。

资料显示,可口可乐和百事可乐在此前出现了周期性的买入、售出罐装公司,而在买入罐装公司时,都会提到目的是为了降低成本、提高整体创新以及加强对分销的控制。当公司拥有装瓶业务时,它能根据市场和消费者的变化更灵活地调整产品;但是被剥离的灌装公司不一定有能力应对短期内的市场变化。

另外,剥离灌装业务可能会让中小灌装公司失去和大的零售渠道谈判和议价的优势。2017年可口可乐公司年报显示,尽管公司已经售出了大部分罐装公司,但可口可乐对于相关接收者仍有股权上的参与,也就是说,这些罐装公司在被可口可乐售出之后,其营收仍对可口可乐有一定的影响;而早在2015年,可口可乐特约经营的罐装厂甘肃中粮可口可乐饮料有限公司被曝伪造污水监测数据,使可口可乐公司卷入舆论风波。前车之鉴与市场风向,似乎说明了剥离罐装业务的深远影响。

再从年报及财务数据上看,2017年可口可乐公司在缩减的毛利润水平上加大了其他支出,而官方对此的解释是,由于剥离罐装业务而导致相关费用大增,如支付薪酬及遣散费等事项。

图表4:2014-2017年可口可乐毛利与其他支出变动(单位:百万美元)

资料来源:前瞻产业研究院整理

可口可乐:消费升级的冲击or转型偏差?

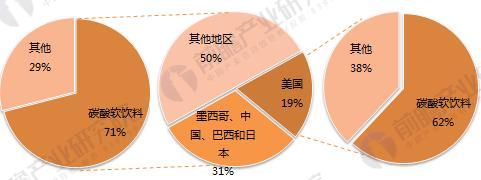

根据官方数据,2017年,可口可乐饮料在美国的销量占其在全球饮料销量的19%,其中62%是碳酸软饮料;美国之外的地区中,销量最大的区域为墨西哥、中国、巴西和日本,占全球销量的31%,而在这些地区的销售内容中,71%是碳酸软饮料。

图表5:可口可乐饮料市场区域分布(单位:%)

资料来源:前瞻产业研究院整理

在欧洲、中东和非洲地区,可口可乐公司的总销量增长了1%。其中碳酸软饮料增加了1%,而果汁、奶制品以及植物饮料下降了3%。

在拉丁美洲,碳酸软饮料减少了3%,水、功能型和运动饮料下降了1%。

在北美洲,碳酸饮料总销量与上年基本不变,水、功能型和运动饮料下降了2%。而在碳酸饮料中,雪碧增加了4%,芬达增加了5%,而健怡可乐DietCoke却销量下降了5%。

亚太地区市场中,碳酸软饮料销量同比增加了2%。其中,东南亚、大中华区&韩国各增加2%,印度与西南亚地区增加1%,而南太平洋地区销量减少2%。

由此可以发现,各地区的碳酸软饮料销量有增有减,只是碳酸软饮料总体增势不强劲,尤其是可口可乐的新品类饮料尚无竞争优势,以至于规模、效益双下降。

图表6:可口可乐不同饮料种类在不同市场销量增减变化(不完全数据,单位:%)

资料来源:前瞻产业研究院整理

碳酸饮料:“不健康”饮品在消费升级中挣扎

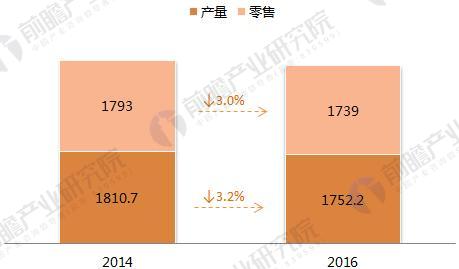

前瞻产业研究院《2018-2023年中国软饮料行业产销需求与投资预测分析报告》数据显示,在中国市场,碳酸饮料产量由2014年的1810.7万吨降为2016年的1752.2万吨,下降3.2%;而碳酸饮料的零售规模上则由2014年的1793万吨降为2016年的1739万吨,下降了3%。

图表7:2014-2016年中国碳酸饮料市场规模(单位:万吨,%)

资料来源:前瞻产业研究院整理

造成碳酸饮料市场下滑的原因其实是终端消费群体的消费意识发生了改变。碳酸饮料被贴上了不健康的标签,消费者互相教育少喝可乐,这样负面的口碑使得碳酸饮料的市场缩减。消费升级背景之下,碳酸饮料类业务占较大比重的可口可乐必然需要更多的成本投入去维护和抢市场。如此,利润必然遭到侵蚀。

可口可乐&百事可乐:消费升级与网络效应的“悖论”

从可口可乐与百事可乐的财务报表可知,2017年净利润惨淡也与政策影响下骤增所得税费用有关。2017年,可口可乐所得税费用增至55.6亿美元,是2016年的3倍;百事可乐所得税费用增至46.9亿美元,是其2016年所得税费的2倍多。

在意识到中国消费者对碳酸饮料需求量下降的趋势后,可口可乐曾启动在华40亿美元的增资计划,于2015-2017年加码新兴市场的投资。在低糖低热量方面,可口可乐先后推出健怡可乐、零度可乐、可口生活等产品,将零度可乐“Coke Zero”更名为“Coca-Cola Zero Sugar“,引入了Zico椰子水,推出了雪碧零卡汽水,在天猫旗舰店上线Valser高端瓶装水等等。

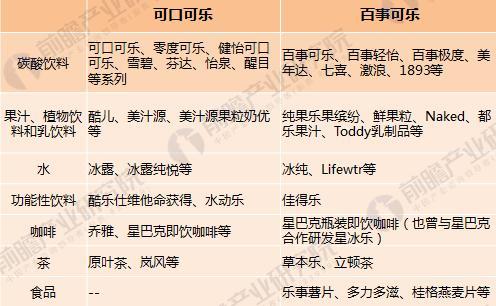

同时,百事可乐除采取与可口可乐相似的“低糖”路线推出“轻怡可乐”外,还采取广撒网战略,通过布局乐事薯片、桂格燕麦、佳得乐功能饮料等品牌,多渠道提升在华市场份额。此外,百事可乐还提出健康倡议计划,除常规碳酸饮料外,推出一系列“每日营养”产品。

图表8:可口可乐与百事可乐饮料业务布局对比(代表性产品)

资料来源:前瞻产业研究院整理

虽然可口可乐与百事可乐早开始顺应消费者需求而探索转型,如纷纷布局果汁、星巴克瓶装即饮饮料,甚至都拥有了瓶装水等业务,但是,二者从面世以来就具备超强的品牌特性——可乐,令人发胖的碳酸饮料。

线上线下全包围的广告宣传、全明星阵容的电视广告、以及可口可乐世界体验店这类主打“时尚、活力”为两大品牌建立了极强的网络效应,但也正是因为这样强大的品牌特性使得两大巨头在今天“枸杞和保温杯”消费时代,向“健康”转型的道路上多经坎坷。

例如主打健康、低糖的健怡,其销量下滑速度远高于经典可口可乐;2013年推出的“绿色可口可乐”(Coca Cola Life)虽然主打低卡路里和天然甜味剂甜叶菊糖,但都没有卖出零度可乐的势头。不过,百事可乐在必胜客、桂格等食品消费领域的“广撒网”式投资布局,或许是其业绩下降相对可口可乐有所缓冲的原因。

我国自主品牌:昙花一现or适者生存?

以碳酸饮料中的可乐为例,我国早已经出现了一大波可乐饮品。不论是崂山可乐、非常可乐等仍然活跃在市场上的“接地气”品牌,还是昙花一现的汾煌可乐,都代表着这一时期国内可乐行业的缩影——可口可乐与百事可乐曾经是、现在是、未来也将是可乐市场的巨头,而一小部分国内自主品牌错位市场竞争,稳扎稳打才能生存。

图表9:我国可乐六大品牌概况

资料来源:前瞻产业研究院整理

碳酸软饮料行业:巨头仍是巨头,持续探索转型

如上所述,由于大规模税务开支、剥离罐装业务、新产品市场销路有待打开等因素,可口可乐以及百事可乐的营收、盈利规模缩减,但另一方面,2018年,在部分因素影响释放完毕或者减弱的情况下,二者的业绩回升其实不是小概率事件。巨头仍是巨头,只是在转型探索方面,还有待调整。

首先,在品牌定位方面,可乐公司的这些品牌此前已经在消费者心中达成共识,但其精准的“休闲”、“时尚”、“畅饮”等定位却变成了涵盖各种类饮料风格的模糊概念,对消费者感染力有所下降。在已有的强势品牌印象的影响下,可乐公司新产品的路线有待调整。

其次,在场景化与购物体验方面,可口可乐与百事可乐面对已经更新换代的消费群,已经做出了举措,比如体验店、人气极高的创意广告等等。在把握消费者猎奇的心理需求、兴趣爱好和行为习惯方面,可乐公司还要从品牌特性出发,继续打造合适的场景来刺激其产生消费行为。

然而,在消费体验方面,味道、口味是至关重要的影响因素。到目前,一个很明显的变化是,随着全球饮品公司不断新生,饮料的品类日益丰富,市场竞争加剧,消费者的选择更多,口味也越发精细和挑剔。以可口可乐为例,公司已在2017年推出了500多种新产品,对可乐口味的创新也在大密度地进行中;同时,可口可乐宣布将涉足酒类饮料业务,将在日本推出名为Chu-Hi的日本波普甜酒。可口可乐公司目前正在加速向一家全面的饮料公司转型,延续品牌特性、深入场景、口味至上的探索才是转型之道。

图表10:可乐行业转型趋势

资料来源:前瞻产业研究院整理

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对软饮料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软饮料行业发展轨迹及实践经验,对软饮料行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT