集成电路发展的“质变”时代,设计业大步迈向4000亿大关

一、集成电路行业稳定发展下的结构变革

根据前瞻网最新2017-2022年中国集成电路行业市场需求预测与投资战略规划分析报告数据显示,2016年全球半导体市场销售额为3389亿美元,同比上涨1.10%,这也是有史以来的最高营收记录,其中中国地区的发展仍远超全球平均水平,增幅达到了9.20%。

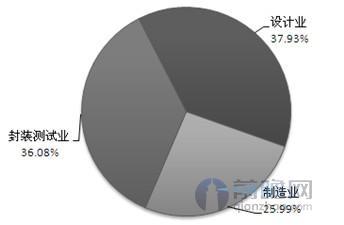

截止到2016年,中国集成电路行业实现销售产值4335.5亿元,同比增长17.47%,其中,设计、制造、封测三个环节销售额分别为1644.3亿元、1126.9亿元及1564.3亿元。

图表:2009-2016年我国集成电路行业销售额增长情况(单位:亿元,%)

资料来源:中国半导体行业协会 前瞻产业研究院整理

随着电子信息化发展,全球范围内半导体行业的发展已经进入到每年一个新台阶的地步,其中尤以中国的发展增速排在前列。顺理成章的集成电路的发展也会随之高速增长,从我国集成电路行业销售发展情况来看,从2009-2013年期间受技术、人才、资源等一系列限制,我国的发展整体落后于发达的欧美地区,进入2013年以来,这一情况得到改善,中国在集成电路行业的发展进入稳定高增长状态,增速从2015年以来始终维持在10%以上。

在整个行业的大增长下我们还应该注意到集成电路行业结构的变动。从总量情况来看,我国本土集成电路产业目前基本遵循垂直分工模式,且封测环节产值占比较大。从结构发展情况来看,我国18号文发布后,出现了一批新兴Fabless企业,有力的带动了我国集成电路设计水平,设计业产值从2006年的占比18.5%提高到2016年36.08%,成为三个环节中增长最快的领域。

图表:2016年我国集成电路产业产值结构图(单位:%)

资料来源:中国半导体行业协会 前瞻产业研究院整理

二、技术发展带动IC设计行业稳步推进

目前,我国集成电路设计企业主要分布在以北京为中心的京津环渤海地区、以上海为中心的长三角地区以及以深圳为中心的珠三角地区,另外福州、厦门、成都和西安等城市也有部分集成电路设计企业。

集成电路设计业的发展严重依托于经济的发展,对社会资源提出较高的要求,这也可以解释集成电路设计业的低于分布情况。

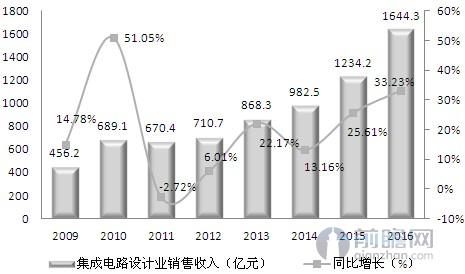

从进入2012年以来,我国集成电路设计行业的发展就开始处于高位增长态势,从2013年之后,市场销售增速就不低于10%,到2016年增速更是达到33.23%,销售规模达到了1644.3亿元。

图表:2009-2016年我国集成电路设计市场销售额走势(单位:亿元,%)

资料来源:中国半导体行业协会 前瞻产业研究院整理

近十几年来,技术发展带动的设计业发展得到了非常明显的增长:自2001年以来,全球IC设计业保持了年均近20%的增长速度,增速几乎是产业整体增速的10倍。2001年时,全球前20大半导体企业中尚无一家IC设计企业入围,而到2016年,在前20大半导体中,有3家为纯代工厂(台积电、格罗方德和联电)和5家IC设计公司(高通、博通、联发科、苹果、英伟达)。

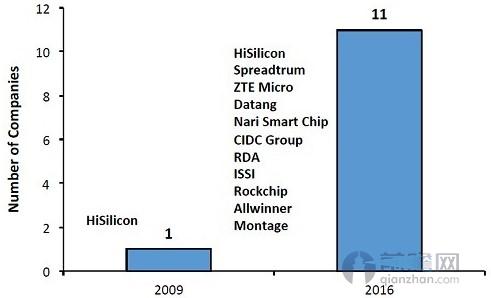

对于中国来说,在2009年全球前50Fabless企业中仅有“一席之地”,而到了2016年,这一数值已经上涨到了11家,分别是深圳海思、清华紫光展锐、大唐微电子、南瑞智芯、中国华大、中兴、敦泰科技、士兰微、格兰微、珠海全志、蒙太奇等。

图表:2009-2016年中国IC企业在全球前50的企业数量(单位:家)

资料来源:IC Insights 前瞻产业研究院整理

三、下游需求开始显现,进一步推动IC设计行业的发展大趋势

我国集成电路设计行业涵盖了移动终端、网络通信、数字电视、计算机及外设、汽车电子、工业控制、安防监控、医疗电子和智能识别等领域。当前,中国3G&4G市场发展迅速,国内应用于移动终端的IC产品占据了IC产品总数的20%以上,网络通信占据了15%,数字电视IC则占据的7%的比例。总体来看,我国集成电路设计产业的产品结构调整不断深入,在高端芯片产品方面取得了较大进步,从过去的“一穷二白”开始向IC设计大国靠近。

当然,不论是设计业、制造业还是封测业,对于集成电路来说,位于同一产业链的三个细分行业对接的下游需求整体区别不大,在未来3-5年的时间内,我国的计算机领域、消费电子领域、通信设备领域、汽车电子、医疗电子以及智能识别等领域的高速发展是毋庸置疑的大趋势,随着各行业发展从“量变”向“质变”的转化过程,对于集成电路技术要求会越来越高,IC设计业所占的比重自然会稳步提升。下游行业的技术需求激发IC设计的发展,IC设计行业的发展间接带动各下游行业的发展,形成一个良性循环,同时加快双方的技术和规模发展。

四、IC设计行业发展趋势及规划情况

1、行业发展投资情况

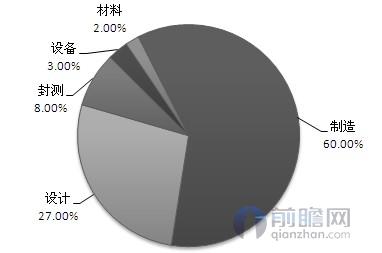

国家政策对于IC设计的支持力度处于逐年上涨的态势,投资情况也逐年加大,从2014年设计的大基金(国家集成电路产业投资基金)开始投资,截止到2016年10月份,首期募资规模1387.2亿人民币的国家集成电路产业投资基金已进行了多达40笔投资,承诺投资额也已接近700亿元,已投项目带动的社会融资超过了1500亿元。其中设计业投资占比达到27.00%。

图表:截止到2016年10月份大基金的投资占比情况(单位:%)

资料来源:前瞻产业研究院整理

2、行业发展规划情况

《我国集成电路产业“十三五”发展规划建议》中对集成电路设计业的发展提出了明确规划,对设计业的产业规模、企业建设以及技术水平提出了具体的目标:

(1)产业规模

到2020年,全国集成电路设计业年销售收入将达到3900亿元,新增2600亿元,年复合增长率25.9%;产业规模占全国集成电路产业比例为41.9%。届时,我国的集成电路设计产业规模将位居全球第二。

(2)企业建设

到2020年,将培育2-3家年销售额达40亿一100亿美元的龙头企业,5-10家年销售额为10-30亿美元以上的骨干企业;其中,龙头和骨千企业合计销售额占同期全国集成电路设计业总销售额比重,将从2014年的39.7%,增加到2020年的50%左右。

(3)技术水平

我国集成电路封测业将进入国际主流技术领域,实现倒装芯片(Flip chip)、凸点封装(Bumping)、芯片级封装(CSP)、圆片级封装(WLP)、晶圆级芯片封装(WLCSP)等封装技术的规模化生产能力,高端封装产品销售额达到45%;开展硅通孔((TSV)、3D堆叠封装等新型封装技术开发;

到“十三五”末,专利申请数量目标增加30%。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对集成电路(IC)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来集成电路(IC)行业发展轨迹及实践经验,对集成...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT