互联网浪潮下 商业银行如何捍卫地位?

互联网金融在中国兴起之迅速,范围之广,影响之深远,超出了互联网金融从业者的想象,也超出了银行的想象。它在支付结算、理财、信贷、存款等领域,全面而直接的冲击银行业,给商业银行的经营管理带来了巨大的挑战。据统计,2015年18家上市银行净利润同比增速为1.91%,而2014年为7.39%,增速明显下降。

前瞻产业研究院《中国互联网+银行业商业模式创新与投资战略规划专项分析报告》数据显示:2015年,中国商业银行网上银行交易规模达到1673.3万亿元,同比增长28.3%,增速较上年有所下滑。由于网上银行发展时间长,网上银行交易规模基数不断增大,且多元化电子银行手段有所分流,网上银行交易规模增速有所下降;此外,以支付宝、微信支付为代表的第三方支付平台等相关产业的侵蚀,也导致网上银行交易规模增速放缓。

图表1:2011-2015年中国网上银行交易规模及增长情况(单位:万亿元,%)

资料来源:前瞻产业研究院整理

那么在经济降速换挡、产业结构优化升级的背景下,商业银行如何进行改革创新,缓解互联网金融带来的前所未有的压力呢?

1、推动大数据应用,打造数据驱动的运营模式

商业银行互联网化过程的核心是数据化。通过先进的信息采集技术,将所有的经营行为、管理行为都以数据形式记录下来,对数据进行整合、体系进行架构,形成完善的“大数据”,提升信息综合处理、技术应用等能力。通过数据化,能够实现一切业务都可以被分析,真正让“数据发声”、让“数据说话”,煅造支撑未来发展的“最强大脑”。

2、“互联网+产品”:明确需求导向的创新路径

产品是竞争的基石,是嫁接商业银行与客户的桥梁纽带。商业银行需要不断开展互联网新技术创新,推出各种新型模式助力转型,以此提供更加专业化的服务和体验,增加客户黏性。例如,建设银行首创个人网上全流程自助贷款—建行“快贷”,更好地为客户提供自助申请、支用和还款服务。交通银行在不同领域积极布局互联网金融,理财领域有“快溢通”,电商领域有“交博汇”,网贷领域有“e贷通”,移动金融领域有“e动交行”。而作为“互联网银行的领跑者”工商银行,相继发布了E-ICBC和2.0战略,推出了“融e购”电商、“融e行”综合金融和“融e联”即时通讯三大平台和网络融资中心。

“互联网+”时代下,信息全面互联互通,只有明确需求导向的创新路径,才能真正赢得客户,顺应时代发展。

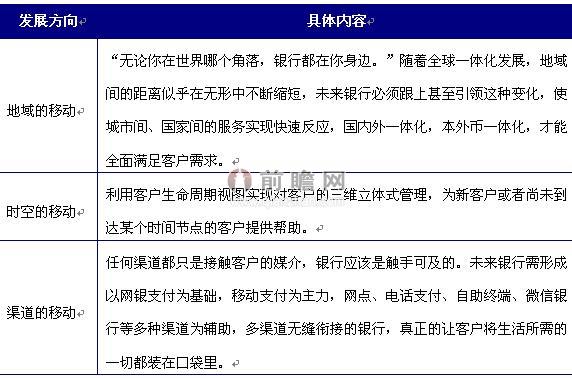

3、以移动为主,无缝连接多渠道

移动互联网时代,移动化银行体现在三个方面:

图表2:移动化银行

资料来源:前瞻产业研究院整理

随着电子商务、互联网金融及网络经济的走强,”互联网+银行”的市场前景会更加广阔。笔者预计未来中国网上银行交易规模将继续保持增长态势,到2021年,网上银行交易规模将达到6750.8万亿元。

图表3:2016-2021年中国网上银行交易规模预测(单位:万亿元)

资料来源:前瞻产业研究院整理

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT