中国生活用纸行业发展现状分析

生活用纸指的是为照顾个人居家、外出等所使用的各类卫生擦拭用纸和卫生用品,包括卷筒卫生纸、抽取式卫生纸、盒装面纸、袖珍面纸、纸手帕、餐巾纸、擦手纸、厨房纸巾、妇女卫生巾、婴儿纸尿裤等。

经过十多年的快速发展,当前,中国经济增速放缓,但是国内过多的资金投入和增加的投资趋势使得中国生活用纸行业持续成长与阶段性产能过剩的矛盾并存,加之产品同质化现象严重,促使行业内扩大促销规模,出现降价情况,竞争更加激烈,中国生活用纸行业已由高速增长走向平稳增长,再加上原材料价格上涨及劳动力成本快速上升,给生活用纸行业带来了巨大的压力。此外,纸业是木材消耗量最大的产业,在绿色环保的前提下,原料紧缺问题是目前中国生活用纸行业面临的最大挑战。

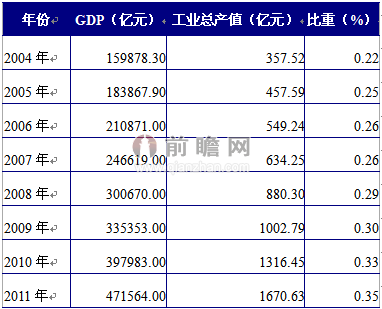

图表1:2004-2011年中国生活用纸行业工业总产值占GDP比重统计表(单位:亿元,%)

资料来源:国家统计局 前瞻产业研究院整理

一、中国生活用纸行业发展总体概况

(一)行业发展迅速

近年来,生活用纸行业发展迅速,人们日常生活用的卫生纸、餐巾纸、面巾纸,婴儿用的纸尿裤,女士用的卫生巾等在各大商场、超市均随处可见,生活用纸的广泛使用极大的方便了人们的日常生活,生活用纸已成为与消费者关系最为密切的消费用品。

(二)企业分布集中,实力差距较大

生活用纸企业众多,2011年全国有规模以上(销售收入2000万元以上)的生活用纸企业1427家,分布在除西藏、青海和海南外的28个省市地区,且在长三角和珠三角地带较为集中,并以中小型企业为主。由于现有生产企业基础条件、所处地域、市场定位等的不同,目前国内生活用纸的生产企业在原料、设备、规模、产品质量及档次等方面参差不齐,且差异较大。

国内的生活用纸主要生产企业有恒安国际、维达纸业、中顺纸业、维尔福集团等,国际上生产生活用纸的知名公司如金佰利、强生、花王等也都在中国建有生产基地。另外,近两年国内一些知名的大公司也纷纷加入到生活用纸的生产行列中,且投资新建的生产设备多为目前国际最为先进的装备,幅度宽、车速快、产量大,促进了国内生产量的提高,而另一方面也带来了市场格局变化和竞争的加剧。

(三)行业产品品牌众多

生活用纸产品品牌众多,且时有新的品牌诞生。其中,全国性的卫生纸主要品牌有维达、心相印、唯洁雅、舒洁、五月花、洁柔、清风、洁云等;全国性卫生巾/卫生护垫品牌主要有安尔乐、护舒宝、苏菲、舒而美、高洁丝、娇爽、乐而雅、好舒爽、ABC等;知名婴儿纸尿裤品牌有帮宝适、妈咪宝贝、安儿乐、嘘嘘乐等。由于物流成本原因,中低档产品市场仍以地方品牌为主。

(四)规模生产是行业发展趋势

生活用纸市场的发展与国家GDP的增长、人口的增长、人民生活质量的提高等因素密切相关。随着社会经济发展,生活用纸的消费需求呈现多元化并向中高档产品过渡;随着国内零售业态的多元化,超市、大卖场已经成为零售业态的主流,终端市场对于生活用纸企业的重要性越来越明显;提高产品质量,降低成本,发展现代化的生活用纸规模生产是大势所趋。

二、中国生活用纸行业发展主要特点

(一)行业受制产业定位和国家政策较大

前瞻产业研究院《2016-2021年中国生活用纸行业发展前景预测与投资战略规划分析报告》指出:中国长期以来将造纸业定位于轻工行业,造纸业的发展受制于林业、农业和轻工业“三权分立”;国家缺乏对行业统一的规划和指导,长期没有完整的产业政策,国家各部门的相关政策对造纸业又有不同规定,不能协调统一,甚至相互牵制,导致造纸业受宏观环境影响较大。

近些年,国家政策宏观调控和环保措施对造纸业造成很大压力;相关法制法规跟不上,行业发展规划相对滞后,各种行业标准较低,对行业和企业发展产生不利影响。

(二)原料对外依存度较高

随着国内经济生活水平的提高,对纸浆等造纸原料需求不断扩大,但是中国森林资源相对匮乏,绝大部分纸浆依靠进口。除去金融危机对纸业造成冲击使得2009年国内纸浆需求萎缩外,国内纸浆进口一直呈现上扬态势。而2011年以来,国际纸浆市场呈现大起大落的发展态势。纸浆较高的对外依存度使得行业面临丧失纸浆定价权的威胁,给行业发展带来极大的不利影响。

(三)地区消费不均衡,城乡差异大

上海、北京、广州等大中城市以及沿海发达城市是中国生活用纸消费最为主要的市场。据统计,上述地区的生活用纸消费占全国消费总量的60%以上。上海早在2003年人均生活用纸消费量就达到了8公斤,已接近世界发达国家的消费水平。而中西部地区的生活用纸消费量仍然非常低,部分省市的人均生活用纸年消费量还不足1公斤,与亚非其他贫穷国家的消费水平相当。同时,城乡消费差异也较大,虽然中国城镇人口少于农村人口,但是城镇人口生活用纸消费量占全国总消费量的70%以上,中高档生活用纸的消费主要集中在城市。

(四)品种消费结构不够理想

近几年,纸巾类生活用纸的消费量飞快增长。厕用卫生纸所占比重不断下降,但仍然占66%以上的比例,纸巾大约占30%,其中餐巾纸约占8.50%,面巾纸约占8.80%,手帕纸约占12.70%。据统计,发达国家的生活用纸中,厕用卫生纸消费量仅占总量的56%,其他纸巾类生活用纸的消费量占44%,两者所占比例相差不大。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。