2014年信用卡废卡达1.8亿张 如何改善活卡率低迷现状

据银行业协会发布的2014年度《中国信用卡产业发展蓝皮书》显示,2014年银行信用卡活卡率仅为58.7%,这意味着超四成的信用卡处于休眠状态。

据统计,截至2014年底,我国信用卡累计发卡量4.6亿张,据此计算浪费的信用卡达到1.8亿张。银行营销一张信用卡,人力成本、奖励成本、卡本身的工本费用、各种纪念品、信息技术资源占用费用以及邮寄材料等费用综合在一起,最少在200元总成本,而1.8亿张休眠废卡导致银行浪费的资金成本高达360亿元。

造成信用卡活卡率偏低的原因是什么?

一、网络虚拟工具的威胁

据前瞻产业研究院发布的《2015-2020年中国信用卡行业市场前瞻与投资战略规划分析报告》显示,目前信用卡的间接替代品为智能手机的支付系统。而随着手机用户的渗透率进一步提高和

图表:信用卡行业替代品威胁分析

|

指标 |

表现 |

结论 |

|

替代品使用情况 |

手机支付用户数不断提高,对信用卡的使用造成了一定的压力。 |

压力较大 |

|

替代品价格 |

目前一般的智能手机安装支付系统后都具有支持手机支付的功能,且智能手机的普率不断提高。 |

压力较大 |

资料来源:前瞻产业研究院整理

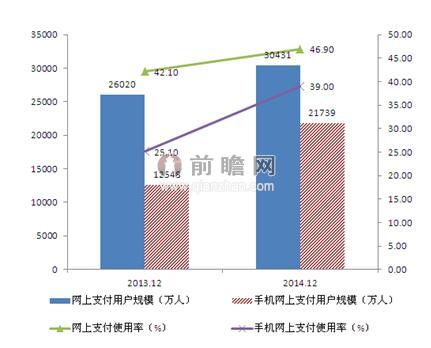

图表:2013-2014网上支付、手机支付情况分析(单位:万人,%)

资料来源:前瞻产业研究院整理

二、信用卡的强势营销

另外一方面,信用卡脱离实际的强势营销是造成睡眠卡居高不下的首要原因。由于信用卡对银行中间业务收入贡献度较大,传统银行在信用卡营销上可谓下了“血本”。层层压任务甚至是脱离实际的任务,员工人人肩上有营销任务并且与工资奖金挂钩。这种营销方式导致员工动员亲戚朋友齐上阵开立信用卡,有些客户办理了多家银行的多张信用卡,岂能全部激活呢?这是造成信用卡激活率低、睡眠卡率高的直接原因。

三、高额罚息

附加在一张信用卡上几百元年费以及各种费用,特别是透支逾期的高额罚息等,使得许多客户不愿意激活信用卡。

银行如何提高信用卡活卡率

银行要改变信用卡活卡率持续低迷的状况,首先应该停止滥发卡,加强差异化服务,提升内在竞争力。其次是必须顺应互联网金融发展潮流,大力发展互联网支付结算系统,特别是移动互联网结算系统。同时,通过技术开发,尽快实现手机银行、移动支付绑定信用卡的消费透支功能。把信用卡的所有功能尽快开发嵌入到手机银行、移动支付终端上。另外一方面,加强与第三方支付机构的合作,通过第三方支付机构,实现交易量和客户黏度的提升。

图表:信用卡行业提高活卡率建议

|

序号 |

建议 |

|

1 |

加强差异化服务,提升内在竞争力。 |

|

2 |

停止滥发卡,既能有效降低卡的成本和营销等费用,又可提升活卡率。 |

|

3 |

大力发展互联网支付结算系统,特别是移动互联网结算系统。 |

|

4 |

实现手机银行、移动支付绑定信用卡的消费透支功能。 |

|

5 |

加强与第三方支付机构的合作。 |

资料来源:前瞻产业研究院整理

| 相关推荐 |

信用卡分析报告 信用卡分析报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 学生“捐卵”只为还信用卡 非法代孕产业 |

| 信用卡行业现状分析 诱人套现藏巨大风险 |

| 第三季度移动支付增长迅速 信用卡使用率 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT