原材料价格持续下行 轴承行业产销两旺

一、轴承原材料价格持续下行

轴承制造行业的上游行业主要为钢铁及钢铁制品行业,该行业目前基本处于完全竞争的状态,产品供应量充足,价格体系较透明。钢铁及钢铁制品行业产品价格会因铁矿石、水、电、石油、焦炭等原料价格的影响,而对轴承行业的主要原材料供应价格产生波动影响。另外,轴承产品的制造还与铜材、铝材等其他有色金属的市场供给、价格走势相关。

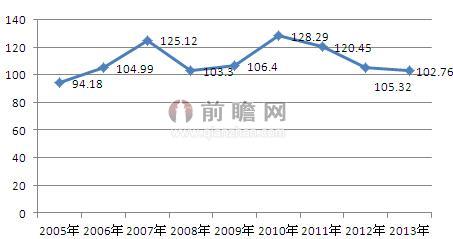

据前瞻产业研究院发布的《2015-2020年中国轴承制造行业产销需求预测与转型升级分析报告》数据显示,2011年以来,钢材价格呈现下降态势,2013年我国钢材综合价格指数为102.76。

图表1:2005-2013年我国钢材综合价格指数(年度均值)趋势图

资料来源:前瞻产业研究院整理

受境内外市场需求不振以及市场供过于求的影响,2013年有色金属价格低位振荡。从全年看,国内铝、铅、锌现货年均价分别为14556元/吨、14249元/吨和15178元/吨,分别下降了6.9%、7.1%、7.4%和0.5%;国际市场LME三月期铜、期铝、期锌平均价分别为7352美元/吨、1888美元/吨、1940美元/吨,分别下降7.5%、7.9%和1.3%。期铅平均价为2158美元/吨,增长了4%。

截至2013年12月,上海期货交易所电解铝、铅、锌当月期货平均价分别为14257元/吨、13910元/吨和14871元/吨,比上月下降2.3%、1.2%、2.6%和0.9%,同比下降10.4%、6%、7.8%和1.1%。

图表2:2008-2013年我国基本有色金属价格走势(单位:元/吨)

资料来源:前瞻产业研究院整理

二、轴承行业产销两旺

从下表中可以看出,2009-2013年中国轴承制造行业工业总产值呈逐年增长的态势。2013年行业实现工业总产值2493.63亿元,同比增长了12.92%。

图表3:2009-2013年轴承制造行业工业总产值及增长率走势(单位:亿元,%)

资料来源:前瞻产业研究院整理

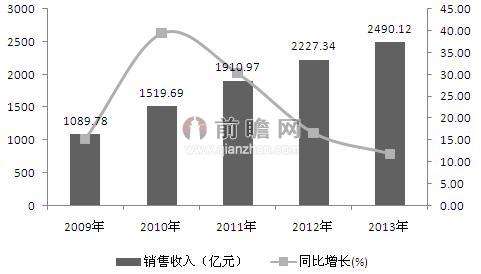

对近五年来的数据进行分析发现,2009-2013年中国轴承制造行业销售收入也呈逐年增加的态势。2013年,实现销售收入2490.12亿元,同比增长11.80%。

图表4:2009-2013年轴承制造行业销售收入及增长率变化趋势图(单位:亿元,%)

资料来源:前瞻产业研究院整理

我国轴承工业飞速发展,轴承品种由少到多,产品质量和技术水平从低到高,行业规模从小到大,已经形成了产品门类基本齐全、生产布局较为合理的专业生产体系。

| 相关推荐 |

| 精密轴承是微型轴承未来的发展方向 |

| 全球轴承市场逐渐恢复增长 中国是未来轴 |

| 我国中小型轴承市场发展迅速 相关行业发 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT