2014年深圳国际珠宝展开幕 珠宝首饰行业市场规模增速放缓

一、1200多家企业参加深圳国际珠宝展

昨天,2014年我国内地最大的珠宝会展在深圳会展中心开幕。本届展会展览面积52500平方米,展位约2700个,共有超过1200家国内外企业盛装参展,吸引全球超过73个国家和地区的逾4万名专业买家莅临参观、洽谈和交易。本届参展商共有385家深圳企业积极参与,约占参展总数的37.5%,展位数量约为1100个。

二、我国珠宝首饰行业市场规模增速放缓,行业龙头市场地位较为稳定

前瞻产业研究院发布的《2015-2020年中国珠宝首饰行业消费需求与市场竞争投资预测分析报告》显示,2011-2013年,我国珠宝首饰行业市场增长速度明显放缓。从2011年50%左右下降到2013年的19.83%左右。然而,珠宝首饰行业龙头企业市场份额较为稳定。老凤祥自2003年以来,市场份额维持在9.5%左右,周大福近年来市场份额维持在8%-9%左右。可见,这些龙头企业近年来的销售规模,主要是伴随行业同步增长,而非市场份额的扩大。由此推断,未来的中高档珠宝首饰市场,龙头企业集中度的提升空间有限。但是,随着人们消费能力和品牌意识的增强,中高档珠宝首饰市场将比低档珠宝首饰市场获得更广阔的发展空间。

图表1:2011-2013年中国珠宝首饰行业龙头企业市场份额变动情况(单位:%)

资料来源:前瞻产业研究院整理

三、珠宝首饰行业竞争激烈,行业集中度趋于上升

市场集中度是衡量市场结构的一个基本概念和重要指标,它反映了产业内企业之间的竞争和垄断程度。一般用特定行业中前几位企业的产量百分比或销售份额表示,即CRn(CR为Concentration Ratio的缩写,意为集中度,n是市场上前几位企业的数目)。根据贝恩(最先使用市场集中度对产业的垄断与竞争程度进行分析研究的人)对市场集中度的分类,CR4>30或CR8>40的市场即为不同程度的寡占市场结构,反之则是原子型市场结构。

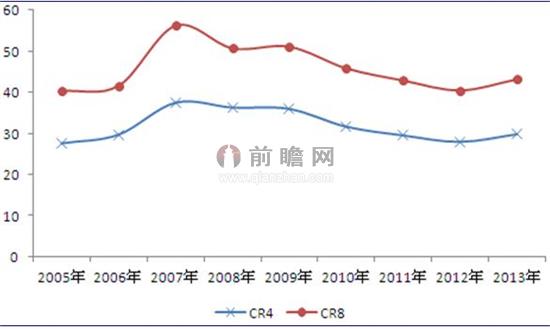

从近几年的市场集中度(CR4、CR8)走势图来看,2005-2007年为逐年上升趋势;由于市场逐热,很多小型企业均努力扩张业务占领市场,从2009-2012年中国珠宝首饰行业市场集中度逐年下降,2012年市场仍表现为寡占市场结构,但2013年集中又开始上升。预计国内珠宝零售行业“大行业、小公司”局面将持续维持,行业发展前景良好,龙头企业将继续保持高增长。

图表2:2005-2013年珠宝首饰行业销售集中度变化图(单位:%)

资料来源:前瞻产业研究院整理

四、互联网对珠宝首饰行业的销售构成一定的冲击

网络营销将成为珠宝企业发展的关键因素之一。根据中国互联网络信息中心公布的数据,截至2012年6月底,中国网民数量达到5.38亿人。庞大的网络市场也为珠宝首饰企业提供了较好的发展机遇,数据显示,2012年“双十一”期间,周大福在天猫官方旗舰店的销售额突破1000万元,而此前,珂兰钻石方面称其在天猫销售已过千万。未来,随着网络化的深入,网络营销将成为珠宝首饰企业的又一利器。本文作者认为,电子商务并不能从根本上冲击珠宝首饰行业。与服装、电子产品、书籍、农产品等相比,电子商务对珠宝首饰行业销售的冲击将会小很多,主要原因有以下几个:(1)购买珠宝时,商家的讲解和现场感受至关重要;(2)珠宝产品难以数字化,产品比较富有个性化;(3)珠宝首饰为贵重物品,运输过程中风险较大。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT