煤化工行业产能过剩 企业该如何逆境求生?

煤化工是以煤为原料,经过化学加工使煤转化为气体、液体、固体燃料以及化学品等过程,而以煤炭为原料的相关化工产业被统称为煤化工。从产业链位置来看,煤化工企业分属于焦炭、煤头化肥、煤液化、以电石乙炔为原材料的基础化工几大类。

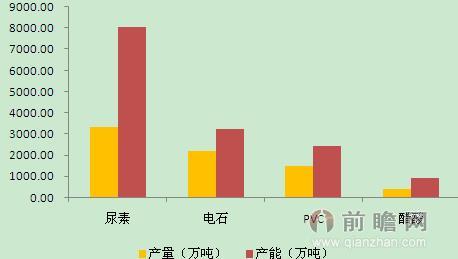

就目前而言,煤化工行业普遍面临着严重的产能过剩问题。根据前瞻产业研究院《2015-2020年中国煤化工产业发展前景预测与投资战略规划分析报告》数据显示,2011年,我国焦炭产能达到6亿吨,而产量仅为4.28亿吨;2012年焦炭产量4.43亿吨;到2013年,产量达到4.76亿吨,即使不考虑新增产能,我国焦炭产能依然过剩明显。尿素、电石等行业面临同样的问题,产能虽然陆续提高,但由于需求量有限,产量提升速度相对较慢,造成普遍的开工率较低,行业的整体竞争力和抗击风险能力较低,产能过剩、技术水平低、环境污染大、能耗高,甚至运输风险等都成为制约行业发展的瓶颈。

图表1:2008-2014年焦炭产量情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

图表2:2013年传统煤化工产品产能与产量对比(单位:万吨)

资料来源:前瞻产业研究院整理

煤化工产业机会主要来自于企业的成本优势带来的持续成长性,在目前的上市公司中,煤化工企业的核心竞争力来自于:①低成本煤炭上下游一体化,同时技术和资金实力比较强的企业。②拥有精细化产品专有技术,拥有或已消化高效率的煤气化技术的企业。③具有多产品联产工艺或未来多联产战略清晰,企业内部产业链调节空间比较大,从而带来综合成本优势的企业。对于大型企业,规模化和多联产是未来的发展方向,而精细化和多联产则是中型企业可供选择的发展战略。同时投资者可以关注焦炭、PVC和氮肥等处于周期底部或者下行周期企业的行业兼并收购机会。

由于传统煤化工产能过剩以及节能减排的目标,未来新型煤化工项目将是重点,虽然国家政策层面的限制因素与地方政府的鼓励势头齐头并进,但研究认为"十二五"期间煤化工发展势头不减。从投入上,各路资本竞相角逐;从地域上,中西部煤炭资源丰富地将集中主要投资;从类型上,煤制烯烃与煤制天然气将是主打项目。

图表3:发展煤化工项目的企业类型

资料来源:前瞻产业研究院整理

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT