品牌消费与品牌建设推动我国广告行业迅速发展

2012年,我国广告经营单位达到37.78万户,广告从业人员217.78万人,广告经营额4698亿元,广告业市场总体规模已跃居世界第二位。2013年,国内广告经营额为5019.75亿元,同比增长6.8%,增速有所回落。但从长期趋势来看,我国广告行业依旧保持广阔的市场空间,主要是国内居民品牌消费升级与企业品牌建设的推动。

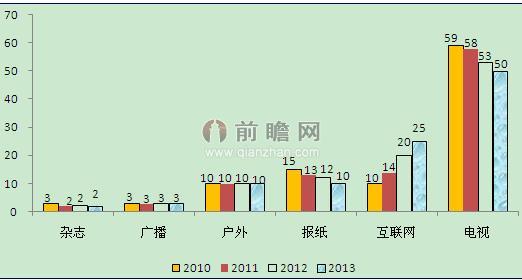

前瞻产业研究院发布的《2014-2018年中国广告行业市场前瞻与投资战略规划分析报告》显示,从2010-2013年我国广告市场规模结构图中可以看出,不同广告媒体中,电视依然是主力,2013年其占比为50%;互联网增长最快,从2010年的10%上升至2013年的25%;户外广告最为稳定,近年来其比例维持在10%左右,对整个广告行业的贡献也较为稳定。

2010-2013年我国广告行业市场规模结构(单位:%)

资料来源:前瞻产业研究院整理

在中国经济转型的大背景下,广告营销行业的增长主要来自于:居民消费升级驱动品牌消费崛起和企业从简单贴牌生产过渡到品牌创造。

经济转型:品牌消费是长期趋势

以支付法衡量的GDP中,最终消费所占比例不断下降,被投资占比取代,在2010年,投资占比已经超过最终消费的贡献,这一不健康的结构难以持续,扩大内需、提升消费占比是国家在未来很长时间的战略转型。2013年,全国社会消费品零售总额达到23.78万亿元,过去10年的复合年均增长率为17.9%,在经济转型的背景下,这一增速有望进一步提升。在人均收入不断提升的过程中,居民消费已经不再满足于功能性和实用性的消费,逐渐转移到品牌消费,这从衣食住行的各个层面都能切身体会到。

2009-2013年我国社会消费品零售总额及同比增速(单位:万亿元,%)

资料来源:前瞻产业研究院整理

消费品公司从“加工制造”到“品牌创建”过渡

30多年的经济发展,中国企业从事了更多的“加工制造”工作,附加价值低,在各个竞争性领域(垄断国企另当别论),几乎都听不到像样的国产品牌,90年代之前的台湾也如此,1992年,宏碁董事长施振荣先生提出了“微笑曲线”,指引这些“加工制造”型公司往两个高附加值的方向转型,“研发”和“营销”。对于大多数消费品公司来说,主要还是从“加工制造”到“品牌创建”过渡。2005年以来人民币不断升值,使得很多外贸企业压力增大,纷纷转向内贸市场,而没有品牌变得寸步难行,迫使这些公司不断加大投入“创建品牌”,江浙、广东、福建一带企业比比皆是,细分行业中品牌服饰是很好的案例,例如安踏、361度等品牌的崛起。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT