【行业深度】洞察2026:中国美容机构行业竞争格局(附竞争梯队、区域分布、竞争状态等)

行业主要上市公司:朗姿股份(002612.SZ)、美丽田园医疗健康(02373.HK)、瑞丽医美(02135.HK)、医思健康(02138.HK)、完美医疗(01830.HK)、雍禾医疗(02279.HK)、现代健康科技(00919.HK)、自然美(00157.HK)、修身堂(08200.HK)、华韩股份(430335.NQ)、奥园美谷(000615.SZ)、卓珈控股(01827.HK)、新氧(SY.O)

本文核心数据:上市公司经营数据

中国主要美容机构公司业绩情况

从营收规模看,医思健康以38.61亿元的报告期营收领跑行业,完美医疗、朗姿股份、美丽田园等头部平台营收均超10亿元,而奥园美谷、自然美等企业营收规模相对较小,体现了行业“头部集中、长尾分散”的格局。从毛利率水平看,行业呈现显著分化,完美医疗、现代健康科技、卓珈控股等高端医美/生活美容平台毛利率超85%,体现了高端服务的高盈利属性;医思健康、雍禾医疗等综合/专科平台毛利率维持在60%-80%区间;而瑞丽医美、奥园美谷、修身堂毛利率偏低,其中修身堂受产品销售结构影响盈利承压,奥园美谷因产业平台属性(含上游材料业务)拉低整体毛利,瑞丽医美则受区域竞争与扩张投入影响盈利水平较弱。从业务结构看,高毛利企业普遍以高客单价医美服务、会员制院线服务为核心,而低毛利企业多包含产品销售、上游供应链等业务,或处于扩张期投入阶段。

注:横坐标是2025年上半年营收,其中现代健康科技、修身堂、卓珈控股为2025年4-9月值。

中国主要美容机构企业

从门店规模维度看,中国美容机构行业呈现出头部集中、梯队分化的显著特征。克丽缇娜以4116家门店的绝对规模稳居行业第一,且以加盟为主的模式实现了全国性的快速扩张,是行业中门店网络最广的龙头企业;自然美以2070家门店位列第二,采用加盟+直营的混合模式,在规模与管控间形成平衡;美丽田园以734家门店位居第三,直营+加盟的模式兼顾了品牌标准化与区域渗透力。从第四位开始,行业门店规模快速回落,医思健康、思妍丽等企业门店数均不足200家,且多以直营为主,呈现出区域深耕、精细化运营的特点。整体来看,行业门店规模差距悬殊,头部加盟型企业凭借标准化复制能力拉开了与中尾部直营型企业的差距,行业规模分层清晰。

美容机构行业集中度

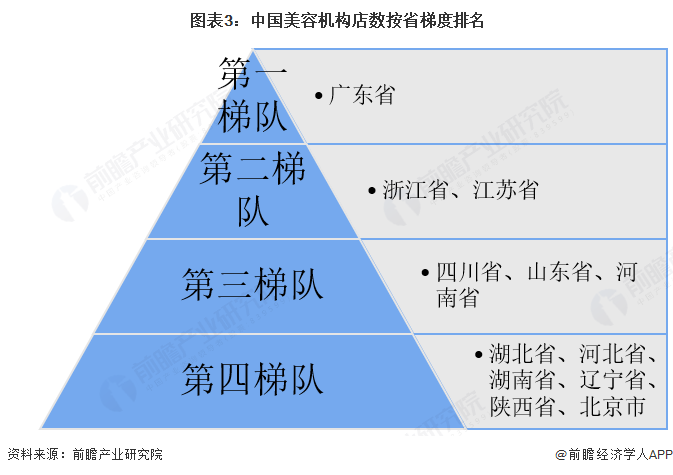

从区域分布维度,中国美容机构行业的第一梯队仅广东省,凭借庞大的消费市场、成熟的医美消费氛围和密集的机构布局,成为行业绝对的核心市场;第二梯队由浙江省、江苏省组成,作为长三角经济核心区域,两地消费能力强劲、美容消费渗透率高,是行业第二增长极;第三梯队包含四川省、山东省、河南省,覆盖西南、华东、华中核心市场,凭借人口基数和消费升级需求,成为行业重要的增量市场;第四梯队涵盖湖北省、河北省、湖南省、辽宁省、陕西省、北京市,多为区域消费中心或人口大省,市场潜力逐步释放,是行业下沉渗透的关键区域。

中国美容机构区域竞争格局

——企业区域分布

从企业总部分布来看,上海作为行业总部高地,集聚了美丽田园、克丽缇娜、自然美等一批头部企业,是行业品牌、资本、运营的核心枢纽;北京依托高端消费需求,聚集了新氧、朗姿股份等医美与生活美容龙头,形成了高端服务集群;广东省作为最大消费市场,诞生了壹加壹、东莞瑞儿等本土龙头,同时吸引了全国性品牌布局;香港则聚集了完美医疗、医思健康等港股上市企业,成为行业国际化窗口。

——美容机构行业进入壁垒

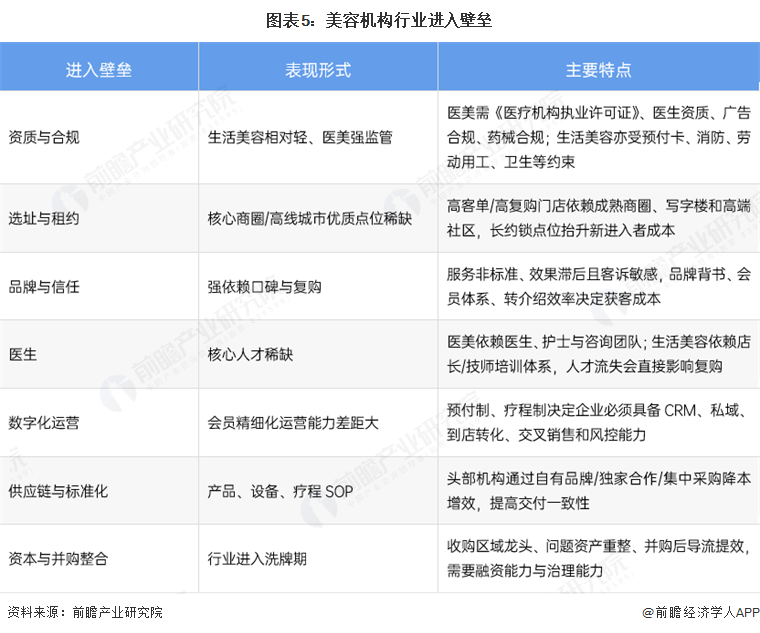

从行业壁垒维度,中国美容机构行业构建了“多维度、立体化”的进入屏障,形成了较高的行业护城河。资质与合规层面,医美行业受《医疗机构执业许可证》、医生资质等强监管约束,生活美容也面临预付卡、消防等多维度监管,合规成本大幅提升;选址与租约层面,核心商圈优质点位稀缺,高客单门店依赖成熟区位,长约锁价进一步抬高了新进入者的成本;品牌与信任层面,行业强依赖口碑与复购,服务非标准化、客诉敏感,头部企业通过品牌背书、会员体系构建了获客壁垒;医生与人才层面,医美依赖专业医师团队,生活美容依赖技师培训体系,核心人才稀缺且流失风险高;此外,数字化运营、供应链标准化、资本并购整合等能力,进一步强化了头部企业的竞争优势,行业呈现出“头部强者恒强、新进入者突围困难”的格局。

——细分赛道用户画像研究

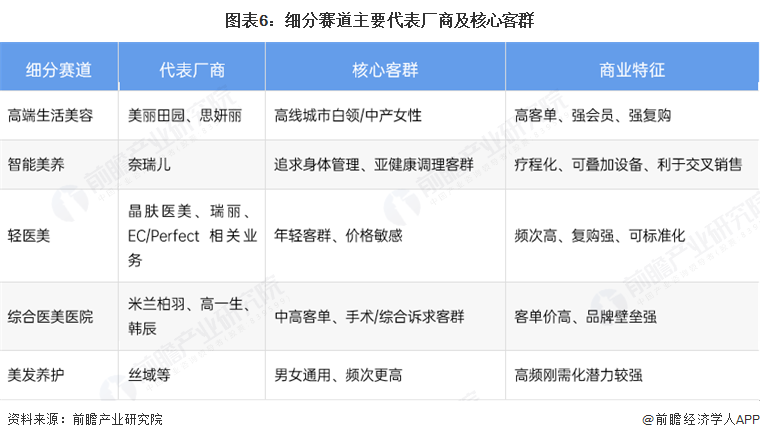

从细分赛道维度,中国美容机构行业呈现出“赛道分化、客群精准、特征鲜明”的竞争格局。高端生活美容赛道以美丽田园、思妍丽为代表,聚焦高线城市白领/中产女性,以高客单、强会员、强复购为核心特征,打造高端服务体验;智能美养赛道以奈瑞儿为代表,面向身体管理、亚健康调理客群,以疗程化、可叠加设备、利于交叉销售为特点,拓展服务边界;轻医美赛道以晶肤医美等为代表,瞄准年轻客群、价格敏感群体,凭借频次高、复购强、可标准化的优势,成为行业增长最快的细分领域;综合医美医院赛道以米兰柏羽、高一生、韩辰为代表,服务中高客单、手术/综合诉求客群,以客单价高、品牌壁垒强为核心特征;美发养护赛道以丝域等为代表,覆盖男女通用客群,以高频刚需、潜力较强为特点,成为行业流量入口型赛道。各细分赛道客群差异显著,头部企业凭借精准定位形成差异化竞争。

中国美容机构行业竞争状态总结

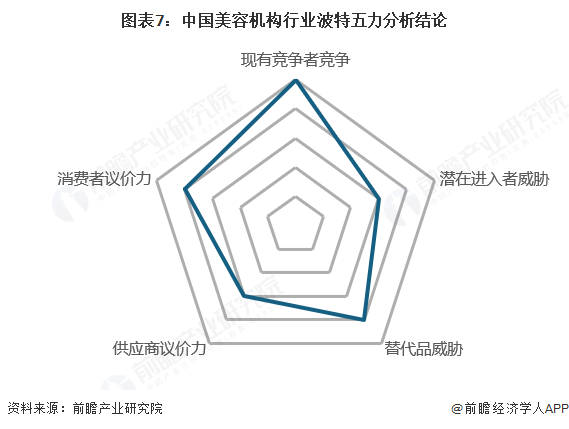

中国美容机构行业呈现现有竞争白热化、潜在进入有壁垒、替代威胁有限、供需议价分化的特征。现有竞争者竞争程度最高,反映出行业头部企业在门店扩张、服务升级、获客竞争上的激烈博弈;潜在进入者威胁与供应商议价能力中等,一方面行业资质、品牌、资本等壁垒对新进入者形成约束,另一方面上游产品、设备供应商对头部机构议价能力有限;消费者议价能力与替代品威胁相对较低,意味着消费者对美容服务的需求刚性较强,且行业服务差异化显著,替代品难以完全替代,行业整体处于技术与消费双升级的渗透期,长期增长空间明确。

更多分析详见前瞻产业研究院发布的《中国美容机构行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了我国美容机构行业发展状况;医学美容机构发展;生活美容机构发展;美容机构连锁经营状况;美容机构行业领先个案的经营状况;美容机构行业发展趋势与投融资...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT