降息周期下理财成关注焦点 第三方理财机构有望发展

央行在三个月内,两次全面降息,一次全面降准。宽松的货币政策下,存款、货币基金类产品等固定收益类理财方式的收益率下降的可能性较大。人们将会转向收益更高的其他理财产品,然而,市面上有股票、银行理财产品、信托产品和分红型保险产品等各式各样的理财工具。在这个背景下,如何让钱保值、升值成为人们重点关注的焦点。

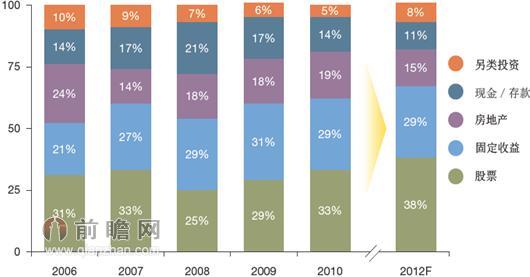

根据前瞻产业研究院发布的《2015-2020年中国财富管理行业市场前瞻与投资战略规划分析报告》显示,近年来,随着财富的增长以及市场从金融危机的重大损失中持续复苏,许多富裕人士的风险胃纳转强。因此,整体投资趋势进一步从现金/存款及回报稳定的固定收益金融工具转移至股票配置。

图表1:全球富裕人士的金融资产配置(单位:%)

资料来源:前瞻产业研究院整理

然而调查显示,中国目前还没有对个人财产作出规划的约占48.4%,其中,因为没有时间或忙于事业的被访者约占未规划者中的46.8%,有约18.7%的被访者暂时不太考虑个人财产问题;而已经对个人财产有了一套规划方案的企业精英约占51.6%,委托专业人士理财的仅为6.5%。由此可见,多数客户往往凭经验或习惯打理个人财产,理财方式上表现出非专业化的明显倾向。在国内,由于金融业分业经营,理财产品分隔成不同领域,这无疑增加了个人理财的知识门槛。因此,专业的理财指导和理财设计对高端客户而言是一个较大的潜在需求。

图表2:中国高端客户对个人财产做出理财规划占比情况(单位:%)

资料来源:前瞻产业研究院整理

第三方理财是指那些独立的中介理财机构,它们不代表银行、保险等金融机构,却能够独立地分析客户的财务状况和理财需求,判断所需投资工具,提供综合性的理财规划服务。第三方理财机构具有中立性和独立性的优势,不偏向于某一个金融机构的产品,能够为客户提供客观专业的理财规划建议。

目前来看,第三方理财在中国刚刚起步,市场份额非常小。在美国,独立理财机构拥有60%的市场,澳大利亚也超过50%,中国香港大约占30%;但是在中国内地,1%都不到。而近几年以来,中国的高净值人口增长率稳步上升,中国富裕人群数量不断增加,由此可见,我国投资理财市场需求巨大。另外,随着中国金融业的快速发展,未来2-3年,第三方理财将成为中国理财市场的一支重要参与力量。

在第三方理财行业发展的同时,也需要相关监管措施的完善。在西方发达国家,第三方理财机构的财富管理业务发展比较成熟,主要为客户提供专业化、个性化以及综合性私人理财顾问服务,讲究的是“量身定做”和“专属化”,充分体现出以“客户为核心”的服务理念。同时在第三方理财机构的财富管理业务的监管和规范方面也较为成熟。澳大利亚早在2002年就推出金融改革法案,对第三方理财公司金融产品的销售咨询服务提出了监管要求,后来又将该法案放入公司法。我国的第三方理财机构的财富管理应该根据我国的实际情况,借鉴发达国家成熟经验。首先构建完善的法律规范对第三方理财机构进行监管和保护;其次,转变第三方理财机构财富管理业务的服务模式:从“营销服务”模式,转向“私人理财管家”模式;再次应当加强对综合性专业理财人员的培养;最后,建立独立的行业自律组织及投资者保护机构。

| 相关推荐 |

财富管理报告 财富管理报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 10%富豪掌握64%财富 中国财富管理 |

| 《财富》权威排行榜受热捧 国内期刊 |

| 中国富豪财富急剧增长 公务机市场空间广 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT