-

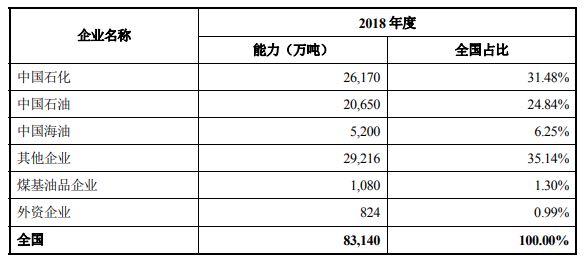

邀请演讲在石油消费量稳定增长的同时,我国的石油冶炼工业也形成了全面发展的产业格局,充分满足石油消费增长的需求。截至2018年底,我国炼油能力为8.31亿吨/年,较2017年净增2,225万吨。其中,新增炼油能力3,390万吨/年,淘汰落后炼油能力1,165万吨/年。 从经营主体看,我国目前形成了以中石化、中石油为主,中海油、中化集团、中国兵器、地方炼厂、外资及煤基油品企业等多元化的发展格局。其中,中石化、中石油炼油能力分别为2.62亿吨/年、2.07亿吨/年,国内占比分别为31.48%和24.84%。随着原油进口权和原油使用权的放开,地方炼厂显示出较强的冲击力和竞争力,成为国内炼油产业的重要组成部分。根据中石油经济技术研究院数据,截至2018年底,全国地方炼厂(含央企收购或控股的地方炼油企业)的炼油总能力达3.11亿吨/年,占全国炼油总产能的37.43%,山东地方炼油厂占据了重要份额。

图表1:2018年中国分企业炼油能力占比

资料来源:中石油集团经济技术研究院 前瞻产业研究院整理

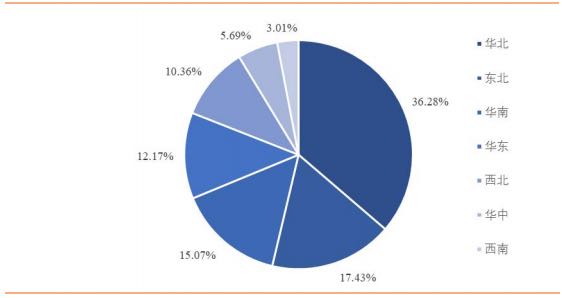

国内炼油产能具有较强的集团分布的同时,也存在较为明显的区域性分布。华北、东北、华南和华东地区为我国炼油能力的集中分布地。根据中石油经济技术研究院的数据,2018年华北、东北、华南和华东四大地区的炼油能力分别为3.02亿吨/年、1.45亿吨/年、1.25亿吨/年和1.01亿吨/年,分别占比36.28%、17.43%、15.07%和12.17%,合计占比80.9%,呈现出以东部为主,中西部为辅的梯次分布。从炼油省市布局来看,山东、辽宁、广东是我国炼油能力的主要大省,合计炼油能力3.96亿吨,占全国总产能47.6%。

图表2:2018年中国分区域炼油能力占比

资料来源:中石油集团经济技术研究院 前瞻产业研究院整理

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人