-

邀请演讲

自工业4.0改革后,工业设备技术和产品发展成熟,机器人自动化逐渐代替人力,而基于网络平台全球化,工厂自动化流水线机器人生产作业越来越受欢迎。这其中,机器人在工业4.0种扮演着举足轻重的角色,而传统的4、6轴串联机器人已比较成熟,每年的安装量在稳步增长;而近几年逐渐兴起的另一种机器人—并联机器人,正在开拓各行业的应用场景,每年的安装量在快速增长中。

据GGII数据统计,以中国大陆的市场为例,2014年并联市场销售约为620台,2015年销售约为970台,2016年销售约为1100台,2017年销售约为2790台,2018年销售约为3650台,年均以50%的增速发展,因此初步预计2019年并联机器人市场约为5800台,机器人并联市场正当其时。

图表1:2014-2019年中国大陆并联机器人市场销量(单位:台)

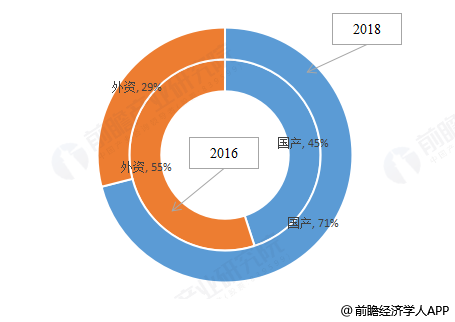

从市场竞争格局来看,由于在该领域深入布局的外资厂商较少,近年来国产厂商呈野蛮生长态势,国产化率由2016年的45%提升到2018年的71%,可以说,国产厂商已逐步占据一定的市场主动权,但总体来看,目前中国并联机器人市场总体销量依然偏小,真正进入该领域的外资厂商偏少,目前尚未有年销量突破千台的厂商,市场格局尚未形成,下游行业渗透率偏低,在细分领域的应用需求待挖掘,从市场角度看,依然是蓝海市场。

图表2:2016-2018年国内并联机器人国产化率情况(单位:%)

2018年,我国并联机器人出货量排名前十的企业分别是ABB、阿童木、勃肯特、爱德普、芜湖瑞思、翼菲自动化、华盛控、川崎、李群自动化、若贝特。其中,阿童木在国内并联机器人企业中处于领先地位,但竞争力仍不及ABB,外资品牌在竞争中依然处于优势地位。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人