拼多多正在机场高速向五环内飞奔

本文转载自微信公众号:分析师Charlie(ID:charlieresearch),作者:CharlieChio

本来,我想着给拼多多的财报泼一瓶卸妆

尝试泼了一盆之后,

还是没有发现问题,而且是近乎360度的优秀

Q2的财报显示,拼多多第二季度营收72.9亿元,同比增长169%;

归属于普通股股东的净亏损为10.033亿元,去年同期为64.939亿元

非通用会计准则下,归属于普通股股东的净亏损为4.113亿元,较一季度13.791亿环比下降70%

先来拆解经营和财务数据。

一、核心数据,全面超预期

我们此前讲过,什么是预期。

所谓一致预期(consensus)是数据统计的结果。比如有10位分析师给出了本财季的预测,那么一致预期就是将大家给出的数字平均。

拼多多Q2的财报超预期,不只是超了一致预期,基本上超了所有人的预期。

1. 看活跃买家数

截止Q2,累计12个月(TTM)的活跃买家为4.83亿人,新增名义用户为4000万,TTM人均消费额达到了1468元。

什么概念?拼多多名义新增用户在17Q4达到到巅峰,此后5个季度内均呈现下降趋势,本季度不仅止住了下滑,4000万新增反超Q1 2500万,重新实现大幅提升。此前预计在19年底实现5亿活跃买家的情况,似乎下个季度即可实现。

而人均消费额环比增长16.7%,到年底达到2000元的目标不难实现,超过也是可能的。

这两个数据实际上GMV的细化,当两个因子都实现了大幅增长,那么19年的GMV大概能到多少,自己可以私下算算,反正分析师们要调模型了。

资料:公司财报、富途

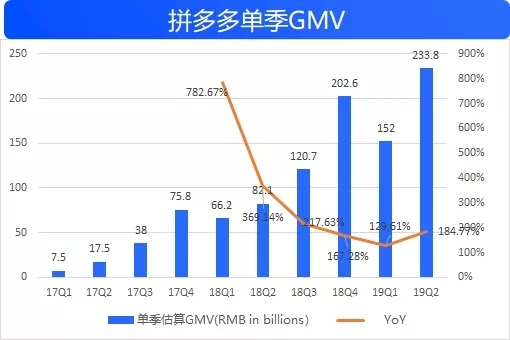

2. 单季度GMV,2338亿了!

这个数字很可怕呢,几家数据机构给的测算都比这个值要低至少5%以上,我们可以理解为GMV有水分,也可以理解为机构们代码写的不好。

但总之,GMV非常好看。

好看的不像话。

资料:公司财报、富途

事实上,无论是“美好生活万人团”还是后续承继的“百亿补贴”,从财报数据看,其对GMV的数据拉动是行之有效的,尤其在二季度的水果蔬菜价格上行的背景下,产地直邮让小年轻们不在那么矜持了,纷纷尝试。

而“五环内”的朋友们在这种攻势下,也多数遵循了“真香”定理。

刚结束的电话会,CEO说,拼多多的用户满意度和渗透率正在持续提升,一二线城市消费已经占到48%。

黄峥表示,自身并未改变用户发展战略,一二线城市的强劲增长,是因为平台始终专注于用户需求。线城市用户的GMV占比为37%,到6月,这个数字提升了11%。

乍一看,拼多多的上行和阿里的下沉都很奏效,但是带给二者危机感,是截然不同的。

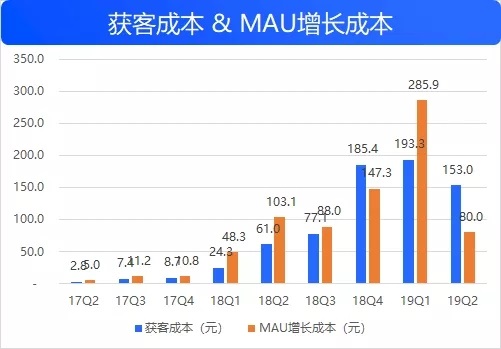

3. 获客成本和MAU

财报的另一个惊喜是获客成本,无论是名义活跃买家还是MAU获取费用,比起Q1都大幅下降,甚至低于电商流量价格最贵的Q4。

说明啥?

说明大规模的效果和品牌广告结合平台的商品、产品生态,是起作用的。

进一步说明则是高投入换来了高回报,且效率还有提高。

资料:公司财报、富途

我们在两周前的文章《上市一年,拼多多的买方逻辑》中提到,从Q4财报之后不断下跌,逻辑的核心都指向了销售费用(S&M):市场分成两派

1.不接受高S&M

2.接受高S&M,但要求高GMV和高获客。

不接受高S&M,在既定的投资框架内已经被否决了,背后原因多数是对不确定性的顾虑、对竞争格局的担忧,以及难以测算的盈利模型。

第二部分则是可以接受高S&M的人群,认为当期的S&M能有效转化为长期的品牌价值,将其理解为资本开支,那么检验资本开支的效果则是GMV增长和新增用户数量,以及细化到订单量和客单价。

简单来说,猛烧钱拉用户、高支出给补贴,砸钱激起了水花,而波纹能荡漾多久成了大家争论点。

这份财报出来之后,不用争论了,至少短期内不用争了。

关于拼多多获客成本核算,某饭局电商分析师坚持认为不用简单用销售费用/新增用户作为标准,其核心观点是:销售费用里包含了很多用户补贴,这不属于销售费用。

实际情况则是,无论从内在逻辑还是表层现象看,拼多多的各类优惠券和补贴在很大程度上起到了引流的作用,成功的在用户心智和平台基调上形成的自身特性,特比是在向一二线渗透的过程中,让获客更加顺畅。

用一个白话例子来解释,小王听小李说,拼多多的补贴MacBook很便宜,而且是正品,于是小王下载了拼多多并比较一番,你说这里起到作用的是哪部分投入?

插着一段不为其他,希望投资者可以有独立思考的能力,而不是听之任之,包括对于本文,有任何问题欢迎指出。

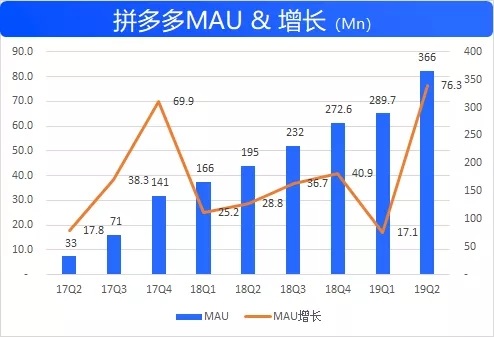

另一个数据,MAU/活跃买家不仅实现了增长,还达到了历史最高的75.7%

这个数据的意义在于衡量拼多多用户转化效果,尤其是小程序、微信内购转化到App的数量,理论上如果没有新增用户,随着洗量之后,这个比值会无限趋近于100%,而差值则是体外买家的占比,这个数值在健康状态下应该稳步增长。

资料:公司财报、富途

我在Q1财报的评述中提到,这个数据受制于春节因素,需要关注Q2的变化。

有观点认为对比电商MAU的意义较小,而事实上,拼多多的娱乐化形式和用户高频购买行为,让这个数据对比一般电商平台中显得更重要,尤其是将微信流量有效吸进App内,从被动拼单,到有可能更多的主动购买,用户价值会有显著提升。

尽管观察App store的每日下载榜,拼多多在过去几个月几乎霸榜,但是Q2新增7630万MAU数量着实令人意外。

此外,MAU增长超过了新增名义用户,大概率说明拼多多在经历很长时间的洗量之后,又重新迎来了之前卸载的用户。

这些用户是哪里来的,显而易见。

资料:公司财报、富途

核心数据的爆炸表现,也带动了财务数据。

二、 财务数据:各种超预期

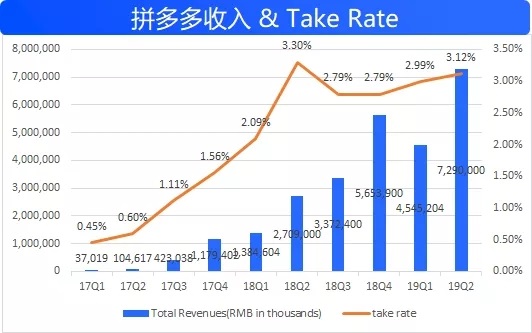

最亮眼之处,营收72.9亿,S&M占比83.7%

这两个数据是相互配合的,如果一个很好而另一个很差,其实没有卵用。

资料:公司财报、富途

依然是18Q4财报之后,占比营收超高的销售费用,让和市场对公司利润模型和盈利时间点做了大幅度调整。

在拼多多上市前后的这段时间,分析师们普遍以阿里核心电商业务作参考,基于其核心利润率给拼多多做测算,不同人打了不同的折扣,而Q4财报一出来,所有人都会再打折扣了,这是一个降远期业绩的逻辑。

此外,公司预计的19Q4实现break even在当时难以被接受,这使得拼多多的盈利时间表需要向后推移,这是降估值的逻辑。

今天看来,S&M As Rev 回到了83.7%,成为近五个季度的最低值,毫无疑问将会重新抬高市场预期,隐含了价格修复逻辑。

其他方面,本季度的Take rate回升到了3.12%,尽管如此,CEO依然表示Take rate并不会特别稳定,不要有太确定的预期值。

资料:公司财报、富途

经营亏损14.9亿,环比大幅收窄,同比由于去年同期计提了股权激烈暂且不看了;

Non-Gaap下,归属于普通股股东的净亏损为4.11亿元,较一季度13.79亿环比下降70%;

利息收入因为FPO的资金在账,上升到了4亿元

归属于普通股股东的净亏损为10.033亿元,环比同样大减。

三、快速走进五环

黄峥在财报电话会议上表示,拼多多的用户满意度和渗透率正在持续提升。

当一二线城市用户的GMV速攀升至48%,这意味客单价要持续上滚,阿里的“聚划算独立”、“二选一”等遏制政策,在本个财报窗口中并没有显现效果。

本季度过后,阿里和拼多多的名义活跃买家差距为1.91亿人,净缩小2000万。

事实上,阿里对于拼多多的危机感,并不亚于腾讯和百度之于字节跳动,毕竟后者刚刚准备启动搜索、还无法触及社交,而拼多多这直插阿里的基本盘。

当然,电商市场的容量和特性并不会让彼此只有你死我活,共同发展是更有意义的,作为短视分析,基于本季度各家的项数据而言,对拼多多高看一线。

资料:公司财报、富途

如果阿里无法很好地遏制拼多多,谁能呢?

一个值得玩味的问题,7月25日,京东拼购宣布招商政策全面升级:即将接入微信一级入口对接10亿级别流量,开放招商类目并减免平台使用费,流量入口拓宽的同时还进一步增加商家补贴。

从8月起,京东拼购将在全国范围启动招商会;9月份开始,用户打开微信依次点击“发现”、“购物”图标,即可进入社交购物页面。

在京东Q2的电话会上,CEO徐雷表示:“除了上半年我们做的一些工作以外,在下半年,具体在十月一号前后,会升级与腾讯合作的微信一级入口的资源,全新打造一个针对微信生态,尤其是女性和低线市场的一个新的模式”

这就带来了一个新问题,腾讯对于拼多多的态度是什么?

腾讯方面在电话会议上表示:建立微信内的电商生态是有前景的,有很多人会进入这个入口,有更好的留存率和社交网络利用率,我们觉得是有潜力的,我们希望能帮助拼多多和京东有更好的电商入口体验。

作为一只互联网ETF,腾讯应该不希望某一只成分股占据过大的权重。

承担代理人角色的被投公司可以尽情发展,但是如果成为了入口,那么母体似乎需要重视平衡性了。

微信给京东拼购开设一级入口,是不是上表明了腾讯对二者再平衡的意图呢?

从上个财报至今,拼多多的新闻不断,比如大规模“二选一”、推进新品牌和农产品上行计划等等。

值得留意的是快手在接入了拼多多和京东,二者出现在快手小店的购物车。加上此前接入的淘宝、天猫,快手电商与主流电商交易平台实现全面打通。

快手电商相关负责人表示,“引入拼多多和京东,是产品层面的合作,增加了用户购物时的交易平台选择,让用户购物体验更加便捷流畅。

此外,拼多多在7月初和JVC母公司、兆驰股份签署全面战略合作协议。

兆驰股份将向拼多多全面开放包括设计研发、产品结构等在内的生产信息,双方将围绕产品研发、设计制造、营销推广等环节展开深入合作。

时间很快,到了8月中旬,JVC 65吋智能4K大屏价格818首发价1999元,拼多多“新品牌计划”第一次有了带着话题性的消费品,毕竟此前“可心柔”、“家卫士”等等,少了很多可聊的地方。

电话会中公司也特比提到了此次合作,关注这款电视的销量,可以直接验证C2M的进化逻辑。

整份财报都很漂亮,如果非要鸡蛋里挑骨头,则是预期管理的问题了。

这个问题,依然可以参考此前的文章,《上市一年,拼多多的买方逻辑》,只不过把最后的逻辑反过来而已。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT