细读京东财报,情况不容乐观

本文来源微信公众号:深响(ID:deep-echo),作者: 蔡宝汪、彭方婷

“2018年对我、我家人、公司都是异常艰难的一年。”

这是京东集团CEO刘强东在新年公开信中的致辞。拼多多的上市、明尼苏达事件、股价接近腰斩(相对于2018年2月峰值)、一年两次架构调整,对于京东而言,2018年的确是困难重重的一年。

尤其是在今年1月,京东一度比拼多多的市值少了1亿美元。一时间“唱空京东”成了人们热衷讨论的话题。

而本周京东发布的2018年第四季度和全年业绩财报却以“连续12个季度实现盈利、GMV同比增长30%、净服务收入同比大幅增长50.5%”等数据却超出了华尔街分析师的预期,以至于京东股价在28日盘前一度大涨13%,截止收盘小幅回落,股价27.71美元,市值重新站上400亿美元大关。

华尔街分析师预期京东年度营收为670.7亿美金

实际上京东达到了672亿美金

情况似乎没有那么糟?伴随着京东交出的一份看似“亮眼”的业绩报告,欢呼声一片。股票市值重回400亿美金俱乐部,各大投行将京东股票评级从“弱于大盘”调高至“跑赢大盘”,股票目标价调高至30美元以上。人们仿佛看到那个强大而自信的京东又回来了。

但在普天欢庆之后,我们还是要冷静的去思考很多问题。

· 京东的表现真的好到可以让人满意了吗?

· 我们真的已经可以暂时不用去担心身前的“巨人”以及身后的“追赶者”了吗?

· 曾经的那些增长、模式、创新、变革等问题,已经伴随着业绩的超预期迎刃而解了吗?

答案很显然是不确定的。

「营收增速放缓、结构单一,

研发成本居高不下」

先看基本数据:

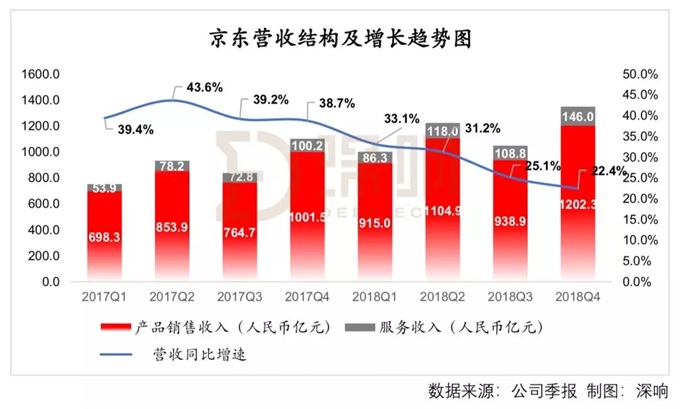

报告显示,京东在第四季度的净收入为1348亿元人民币(约合196亿美金),同比增长22.4%;在非通用会计准则下(Non-GAAP),归属于普通股股东的持续经营净利润为7.5亿元,同比大幅增长67%。

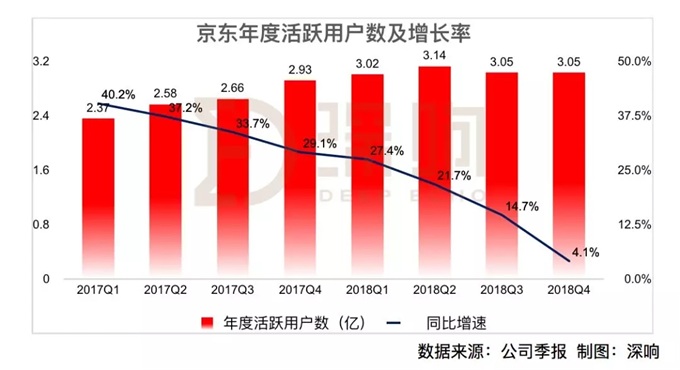

2018年全年实现销售收入4620亿元(672亿美金),同比增长27.5%,全年归属于普通股股东的持续经营净利润为人民币35亿元;非通用准则下稀释每股收益在Q4及全年分别为0.51人民币(US0.07美元)以及2.35人民币(US0.34美元);年度活跃用户数达3.053亿。

我们可以看到,自2017年第二季度以来,京东的营收同比增速呈现持续下降趋势,在2018年的第四季度更是降低至22.4%,远低于线上零售行业市场年度36%的增速(艾瑞数据:iResearch,2018)。

而从京东的具体业务来看,京东2018年全年营收总额为4620亿,产品销售收入总额为4161亿元,占比高达90%,其服务收入仅占10%左右。

即使是在公司努力改变收入结构的大背景下,其Q4服务收入占比达到历史最高,也仅为10.8%。而从京东的服务收入组成来看,主要为对第三方商家的扣点及广告收入以及物流和其他收入组成,京东从本质上仍然是高度依赖其电商主营业务的收入。

京东营业收入主要受用户数量和客单价两方面影响。

如下图,我们可以看到京东的年度活跃用户数在18年第一季度达到3亿后,几乎处于停滞增长状态,扩充新的拉新渠道以及优化用户质量将是京东未来营收增长的关键驱动因素。

京东商城CEO徐雷在财报电话会中也表示:“对老用户的经营和留存以及对于新用户的发展将是京东2019年工作的重点。”

另一方面,在营收增速明显放缓的大背景下,公司在研发成本上却呈现了高速增长趋势。

根据财报数据,京东在2018年的技术投入高达121亿元,其同比增速在全年四个季度中均超过70%,在2018年Q3更是高达历史最高的96%。

面对着电商业务增速放缓的既定事实,京东似乎想通过增加技术投入提高核心竞争力。刘强东也在财报披露后表示,“希望通过技术改造零售业商业模式,从而优化顾客体验以及提升运营效率,让京东变成一家更具竞争力的公司。”

但不可否认的是,京东作为一家综合性电子商务平台,其最核心的竞争力还是来源于销售的增长以及活跃用户的增长,适度的技术投入在长远来看会促进公司的发展,但并不能从根本上解决增长上乏力,反而会让公司短期利润承受压力,影响财报表现。

「下沉市场沦陷,

重新重视三、四线城市」

2018年是电商行业百花齐放的一年,社交电商第一股拼多多成立三年即上市,市值一度接近京东,创造了电商行业发展史上的神话;女性时尚社群电商蘑菇街,于18年底成功登陆美股;母婴电商领域跑出了贝贝网、蜜芽等独角兽公司;小程序电商、社区电商等赛道也成功在18年下半年占领了新经济领域的风口,多家头部公司获得巨额融资。

在电商行业整体蓬勃发展的大背景下,京东2018年却在很多领域城池失手。

一方面是长久以来对于原有自营电商模式的深度迷恋,管理层倾注了大部分精力聚焦于自营电商业务的发展及品质客户的运营,对于新模式、新客户在潜意识层面天然的缺乏重视。

根据36Kr之前的报道,一位近京东的人士称,刘强东曾在内部传递的态度是:零售的核心依然是供应链和物流。

而另一方面,对于新市场下催生的新商业模式缺少前瞻性,也是导致京东业务发展处于被动的一大因素。

其实早在2014年,京东就尝到过社交玩法,当时,由并入京东的原腾讯电商团队主导,推出过“砍价”、“裂变红包”,而且有分享数过亿的案例,但京东对这种玩法一直不重视,并没有投入大量资源进行推广。

直到拼多多上市前夕,刘强东在接受美国财富头脑风暴科技论坛专访时,仍说道:“不论零售商业现在和未来怎样改变,有三家事从来没变过,对于消顾客来说他们只在乎质量、价格、服务,所以,我不是很在意不同的商业模式,我只在意顾客的体验,如果你在中国购物过几次,也许只要三次,你就会有自己的答案了。”

但就在几个月后京东第四季度财报电话会中,公司高管层就表示出了截然不同的态度。

刘强东表示:“2019年,我们主要关注三件事,首先就是三四线城市,三四线城市的市场表现首次超过了一线城市,我们会在三四线城市投入更多的产品吸引客户。”

而黄宣德、徐雷也在电话会中多次提到了三四线城市用户以及拼购业务在2019年业务中的定位。可见京东已经将社交电商的商业模式以及三四线城市的用户提升到非常重要的公司战略层面。

刘强东及京东管理层在态度上的大幅转变很大程度上与最近几个月竞争对手的强势表现,以及整个市场增长趋势的转移有关。

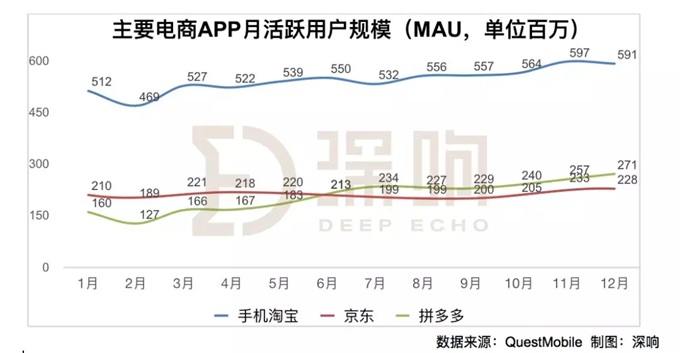

根据QuestMobile的数据,截至2019年1月14日,手机淘宝的MAU(月活跃用户)规模遥遥领先,而京东则在去年7月被电商新贵拼多多实现弯道超车,且呈现持续拉大趋势。而在DAU(日活跃用户)和APP下载量上,拼多多对于京东也实现全面超越。

同样都在微信中拥有一级流量入口,京东和拼多多却在获取用户增量上拥有不同的表现。作为电商新贵,拼多多撬动的三四线人群在整体人口红利不再明显的当下拥有更大的潜力空间。

在QuestMobile对2018年12月移动购物APP新增用户城际分布的分析中,三、四、五线及以下的城市的占比共计达58.8%,而这部分人群的用户规模及未覆盖规模相比较一、二线城市仍具有更高的开发空间。

数据来源:QuestMobile

面对着拼多多的贴身威胁,京东在去年4月份也推出了拼购业务,主要目的就是拉新与下沉。

在电话会议中,京东商城CEO徐雷表示:“公司从去年4月份开始正式做拼购业务,对于用户的下沉,向低线城市下沉起到了非常好的作用,对用户的发展帮助非常大。在2019年,我们除了继续保持对拼购和微信市场的投入和关注外,还要打造更适合拼购和微信市场供应链的能力,同时会进行拼购相应的APP开发和推出。”

尽管JD管理层对拼购业务背水一战传达出高度一致的信息,但从目前的情况来看,仍具有比较大的挑战。

其主要体现在以下几方面:

· 京东的拼购业务起步相对较晚,用户认知度低、用户体量小,在2019年对商家实现扣点收入难度较大;

· 京东拼购业务对于其主站流量依靠比较强,相比较拼多多是在微信社交生态下实现的社交电商,其原始用户积累本质上也是通过社交裂变取得,与传统电商平台下的流量还是存在较大差别,京东拼购能否在未来突破其对主站依赖,实现从社交渠道引入更多新用户,将成为其胜败关键;

· 我们需要看到,即使是拼多多在目前已经拥有海量用户的前提下,其每个季度仍需投入大量市场费用去保持业务及用户的增长,拼购作为追赶者的角色,势必也需要投入大量市场费用进行拉新,而之前徐雷讲到在2019年将陆续进行APP的开发和推出,也势必会增加大量的研发成本,京东到底有多深的口袋为拼购业务提供弹药,也将会影响其成败。

不管怎样,可以确定的是,在未来如果要想追赶拼多多,抵挡淘集集等社交电商的话,京东管理者对于拼购业务的定位势必要进行更彻底的思考以及匹配相应资源的投入。

「2019积极求变,路在何方?」

不可否认,2018年对于京东来说是异常艰难的一年,无论从自身业务的增长压力、外部竞争对手的前赴后继、以及资本市场对于公司成长能力的耐心不再,公司管理层不管主动还是被动,都对未来的变革做好了准备。

京东过去两个月一系列的动作,也释放了积极的信号。

在组织方面,京东集团未来将推行“小集团,大业务”的转型,京东集团总部将从管理型总部转型成战略型总部,将运营职能下沉,未来将形成京东零售、京东物流、京东数字科技三驾马车齐头并进的态势。

而在对京东集团贡献收入超过90%的京东零售子集团内部,也在去年12月底进行了组织架构升级,将原有的事业群模式变更为以服务客户为中心的前、中、后台模式;同时,徐雷也在公司内部年会中,重新提出了商城子集团在未来的经营理念:“以信赖为基础,以客户为中心的价值创造。”

积极求变,路在何方?

从京东商城组织架构调整中,我们可以隐约看到京东未来整体的战略方向,其中主要包括创新求变、积极布局线下、以及大力发展To B业务。

创新求变主要体现在前台部门成立拼购业务部;积极布局线下体现在公司将原来的生鲜事业部并入7Fresh,通过线上线下相结合为用户创造最佳的客户体验;大力发展To B业务则体现为将新通路业务单独提出,放到前台业务板块。

而尽管京东已经做好了整体的战略部署,但在未来执行过程中仍面临不小的挑战。

对于拼购业务最大的挑战是增长,以目前拼购的情况,起步晚、用户认知度低、用户体量小、对主站依赖强,想要追赶拼多多,势必要投入大量流量资源、市场推广资源、以及研发资源。以目前拼多多的体量,尚处于巨额亏损状态,拼购业务想要后来居上,前景堪忧。

作为对标阿里新零售样板“盒马鲜生”,京东在2018年也推出了其线下超市7Fresh。京东集团高级副总裁、7Fresh 总裁王笑松在去年接受媒体采访中曾表示:“我们的目标是希望用3-5年时间,开满1000家店,让7FRESH的门店能够开遍中国的一二线市场,以及一二线市场的周边地区。”

但在本次财报电话会中,京东集团CFO黄宣德却给出的大相径庭的回复:“7Fresh是2018年才开始做的业务,非常年轻,我们现在还是处于试验阶段,我们在尝试不同的策略和渠道来完善这个模式。我们对于扩大这个业务保持非常审慎的态度。”

京东管理层在短短几个月内,给出如此反转的态度,或许与京东涉水线下新零售业态出师不利有关。

事实上,线下零售业务本身与线上业务打法存在较大差别。

首先线下店需要租赁场地,进行装修同时购置大量专业设备,以上租金及固定资产投入大幅提高了运营成本;

同时,门店需要雇佣大量店员,人力成本也是一笔不小的开支;

即使在门店自身层面能够实现盈利,我们也需要知道,7Fresh作为新零售业态,其本身是需要建立一个强大的中台部门作为能力中心,为前台门店提供大量数据及产品开发支持,因此在中台也会产生大量成本及费用。

就连盒马鲜生,也只能做到在部分门店层面实现盈利,整体实现盈利还遥不可及,7Fresh作为一个后进者,在实践过程中势必遇到了较大的困难。

另外,作为对标阿里零售通,同时也是践行刘强东无界零售概念最为直接的新通路业务,在本次组织结构升级中也被提升到了前台最核心的业务部门。

新通路目前最大的问题就是无法解决在零售食品、快消品方面的供应链问题。京东的传统优势是3C和数码产品等方面的供应链,而京东在快消品方面规模相对较小,因此对于品牌方没有价格及进货渠道的优势。而作为品牌商肯定希望渠道多样化,不希望只依赖于一种渠道。它们会扶持自己的渠道,即线下经销商这些。

新通路便利店能否成功的关键点在于,是否能吸引这百万家小店长期加盟,并且愿意从京东渠道进货。

对小店来说,最看重的便是京东是否能够提供优于其他供货商的价格。在传统批发零售市场,已经存在很多做B2B供应链的企业,线下小店从来不缺进货渠道,供应链根本不是三四线城市及县镇农村地区夫妻老婆店的痛点。

如果京东掌柜宝拿货的价格相比较其他渠道并没有明显优势,势必会影响京东新通路的发展。

毋庸置疑,京东在Q4季度业绩上的表现大大超出了华尔街分析师的预期,给众多京东的股东以及簇拥者提振了信心,同时也给长期低迷的股价注入了一针强心剂。

但是,在面临着不断变化的市场环境、前有巨头堵截、后有追赶者挑战的情况下,京东的未来也存在着极大的不确定性。如何实现在众多战场上资源的有效投入与公司整体业绩压力的平衡,将十分考验管理团队的战略制定、及最终执行能力。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT