预见2025:《2025年中国物流地产行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:嘉里建设(00683HK);富力地产(02777.HK);大悦城(000031.SZ);华远地产(600743.SH);金地集团(600383.SH);中储股份(600787.SH);顺丰控股(002352.SZ)等

本文核心数据:仓库竣工面积;通用仓库面积;仓库租赁需求;社会物流总额;城市供应量;

产业概况

1、定义及分类

物流地产概念最早由国际工业地产巨头普洛斯(Prologis)提出,于2003年引入中国。普洛斯(Prologis)对物流地产的解释是:根据客户的需求,选择合适的地点,建设、运营与管理专用物流设施,并且采用本地与全球的专业技能开发物流配送设施,与客户(比如制造商、零售商、物流公司等)建立密切的合作关系,为其在合适的时间与合适的地点,提供合适的现代物流设施和专业的物业管理服务,实现货物从供应地向接收地的流通。简单来说,物流地产指的是投资商根据物流企业客户需要,选择合适地点,所投资和建设的物流设施;包括物流园区、物流仓库、配送中心、分拨中心等。

物流地产的参与方众多,包括开发主体、运营主体、客户、投资方等,随着全球经济的持续发展,高端制造业、零售业等对物流供应链的效率需求持续提高,将会推动物流产业的进一步进化升级,物流地产未来将会呈现投资商、开发商、运营商和租赁者各角色专业分工趋于细化的合作模式,真正实现规范化、专业化、现代化的产业经营管理。

现代物流地产的范畴一般包括物流园、物流配送中心、物流仓库、物流分拨中心等物流业务的不动产载体,其中,我国的物流地产以物流园为主。物流园区是指为了实现物流设施集约化和物流运作共同化,或者出于城市物流设施空间布局合理化的目的而在城市周边等各区域,集中建设的物流设施群与众多物流业者在地域上的物理集结地。同传统的物流地产相比,它更强调管理的现代化、规模化和协同效应。

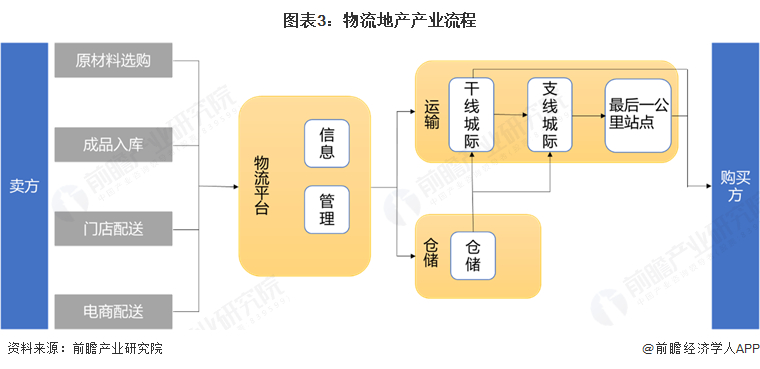

2、产业流程和价值链剖析

物流地产是企业经营专业现代化物流设施的载体。物流地产开发商根据物流企业客户的需要,选择合适的地点,投资和建设企业业务所需的专业现代化物流设施。

现代物流地产以物流园区为核心载体,建设、运营与管理物流仓库、配送中心、分拨中心等专用物流设施,并与制造企业、物流企业、零售企业等供应链环节上的客户建立合作关系,提供包括园区租赁、园区运营、配送服务等在内的增值服务。物流地产主要经营环节包括选址拿地、开发建设、运营管理以及基金运作等。

按照迈克尔·波特的价值链理论,不同的企业参与的价值活动中,并不是每个环节都创造价值,只有某些特定的价值活动才真正创造价值,这些真正创造价值的经营活动,就是价值链上的战略环节。企业要保持的竞争优势,实际上就是企业在价值链某些特定的战略环节上的优势。这也就意味着,物流地产企业需特别关注和培养在价值链的战略环节上获得重要的核心能力,以形成和巩固企业在行业内的竞争优势。

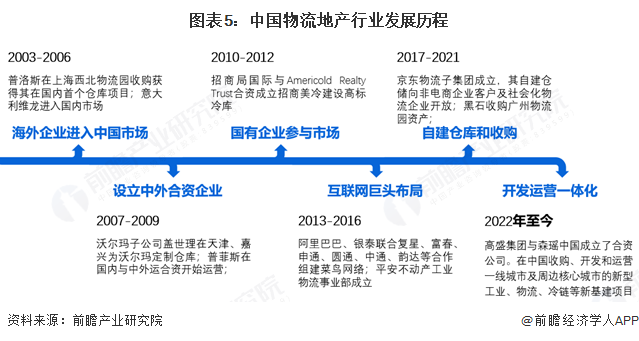

行业发展历程:行业进入了开发运营一体化阶段

我国物流地产行业发展起步较晚、发展快。物流地产,土地是核心。自普洛斯2003年进入中国物流地产市场,国外物流地产投资商在我国发展迅速。2007年开始中外合资企业,使得海外企业对中国仓库物流更加了解;2010年开始招商局等国有企业入局,2013年,随着互联网和电子商务发展,电子商务和物流业加速融合,如京东商城自购1450亩土地建设物流中心;阿里巴巴联合多家企业斥巨资成立菜鸟公司打造物流网络。除了国外巨头纷纷布局中国物流地产行业外,中外运、中远、中储、中铁以及传化、林安、安得、淮矿等国企和民企也加速布局,中国物流地产投资领域呈现错综复杂的竞争态势。2022年至今,开发运营一体化已经成为了主要模式。

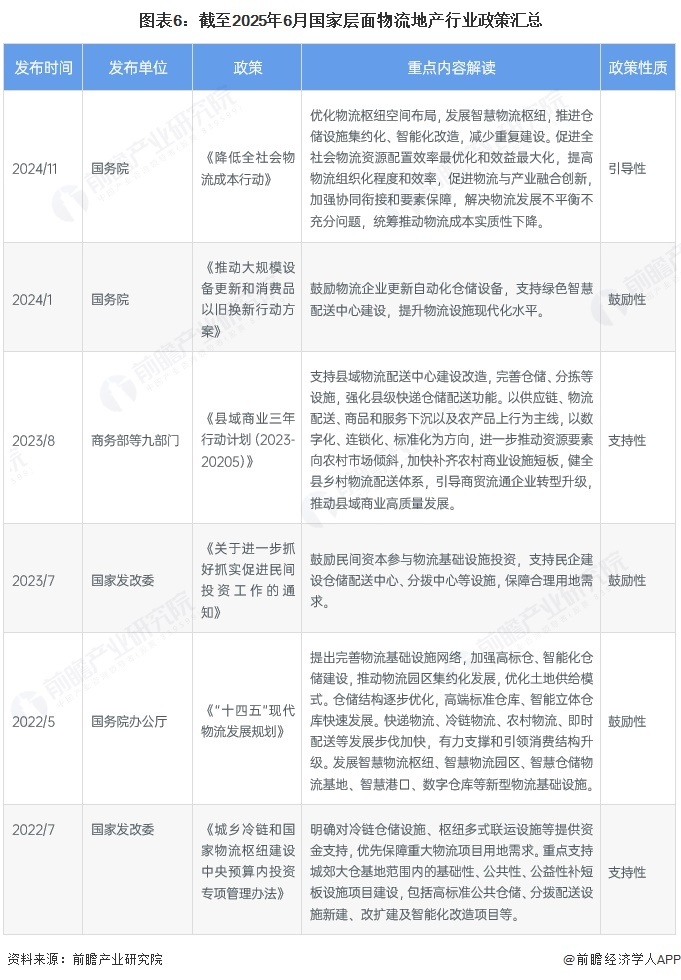

行业政策背景:政策聚焦基础设施升级与降本增效

中国物流地产领域国家级政策聚焦基础设施升级与降本增效两大主线。政策持续推动物流枢纽网络化布局,强化国家骨干冷链基地、陆港空港枢纽的土地要素保障和资金支持,鼓励高标仓、智能化仓储设施建设。同时着力优化土地供给模式,通过中央预算投资专项引导冷库、多式联运设施等现代化改造。政策明确要求发展绿色物流,支持仓储屋顶光伏应用和节能建筑推广,并鼓励民间资本参与物流园区投资。近年更加强调县域配送中心建设及设备更新,通过智慧化、集约化手段降低全社会物流成本,构建覆盖城乡的高效物流体系。各部委政策在用地保障、技术升级和绿色转型方面协同发力。国家层面物流地产行业政策汇总如下:

行业发展现状

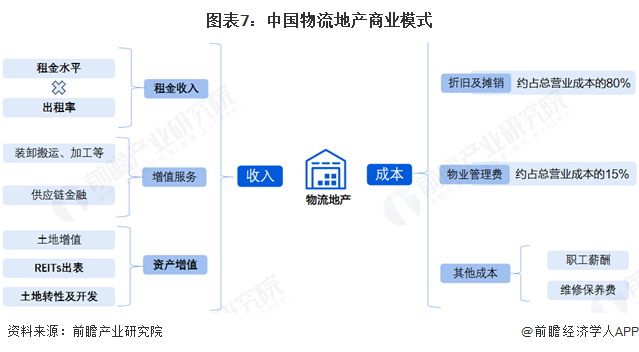

1、物流地产商业模式主要有三种

物流地产变现主要通过三种途径:租金收入:该模式为物流地产最常见的变现模式,主要受租金水平、出租率两方面影响;资产增值:该模式中REITs出表能够快速回笼资金,提前兑现物流地产在开发、建设、培育运营阶段形成的资产增值收益;同时由于城市化的推进,部分物流地产存在土地性质变更的机遇(仓储用地变更为为居住用地),进而带来丰厚的土地增值收益及后续开发收益。为客户提供增值服务也是物流地产变现的一种重要途径。

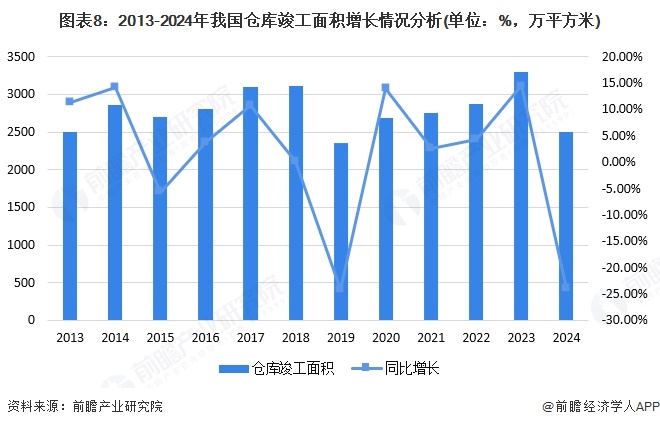

2、2024年仓库竣工面积2508万㎡

仓库是物流地产的重要组成部分,主要用于货物的存储、保管和维护。从仓库竣工面积来看,2013-2024年我国仓库竣工面积波动变化,2020年以来,我国仓库竣工面积大幅回升,2022年我国仓库竣工总面积达到2878.97万平方米,同比增长4.33%;2023年仓库竣工面积持续增长,增速达14.49%,较2022年增加10.16个百分点,竣工面积达3296.12万平方米。根据国家统计局数据显示,2024年我国仓库竣工面积2508万平方米,同比下降幅度较大,为24%。

3、2024年通用仓库总面积达10亿㎡

据物联云仓每年末统计的全国通用仓储面积,2018年至2023年,我国通用仓库面积持续增长,由2.54亿平方米增长至4.12亿平方米;2024年,我国通用仓储总面积约为10亿平方米。比2023年增加5.17亿平方米,翻了一倍有余。

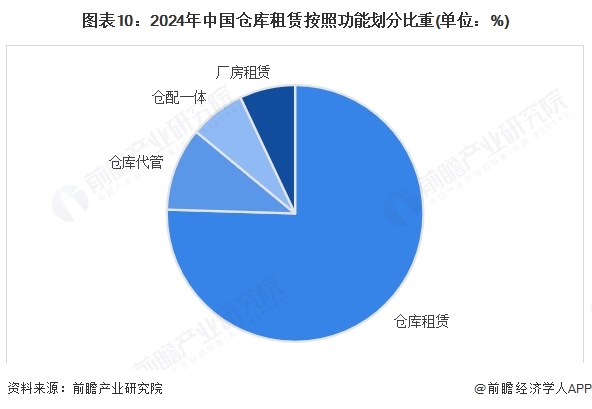

4、2024年仓库租赁需求占比75%以上

随着电商行业的蓬勃发展,越来越多的企业需要存储和分发商品,这导致了仓库空间需求的急剧增长。共享经济的概念在过去几年内迅速蔓延,仓库出租领域也不例外。通过共享模式,企业可以将闲置的仓库空间分享给其他企业,从而最大程度地利用资源。仓库出租服务商通常提供多种租赁模式,包括短期租赁、长期租赁和灵活租赁等。这种灵活的租赁模式为创业者提供了更多选择,可以根据实际需求进行租赁。2024年仓库按需求功能划分,仓库租赁需求占比最大,为75.44%。其次是仓库代管,为10.5%,仓配一体和厂房租赁均为7%。

5、2024年社会物流总额破360亿元

随着我国工业进程的不断加快,大宗商品运输和工业生产原材料及半成品的运输需求稳步提升,我国物流行业稳中向好。2010-2023年,全国社会物流总额不断提高。根据中国物流与采购联合会数据显示,2023年,我国社会物流总额为352.4万亿元,按可比价格计算,同比增长5.2%,两年年均增长4.3%,增速恢复至正常年份平均水平。2024年全国社会物流总额360.6万亿元,按可比价格计算,同比增长5.8%。物流运行总体平稳、稳中有进,物流需求有所回暖。

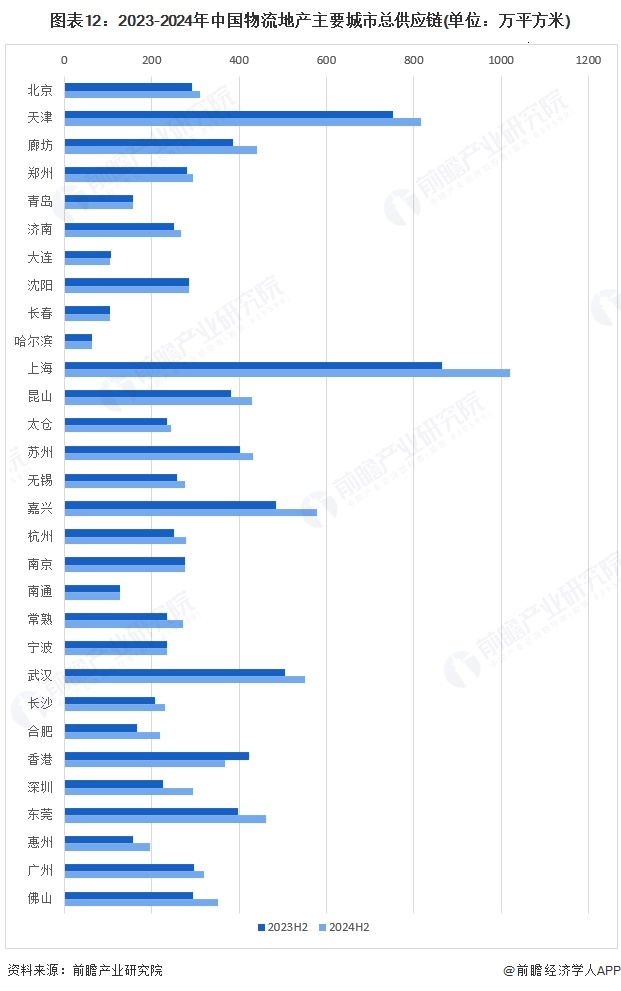

6、上海成为总供应量破千万平米城市

近年来,中国物流地产租金随着物流地产供需发生着相应的变化。随着中国经济增长模式从出口转向内需,带动了电商的蓬勃发展,此前被电商冲击得相当厉害的国内传统批发及零售商贸企业,也开始拓展自身的电商业务应对冲击,这些业务的拓展都离不开对物流地产的大量需求。2024年下半年,租金地图29个核心物流城市总供应量9643万平方米。其中总供应量超过300万平方米的的城市有11个,400万以上的8个,500万以上的4个。排名前三的上海、天津和嘉兴均超过550万平方米,上海更是第一个突破1000万平方米的城市。

行业竞争格局

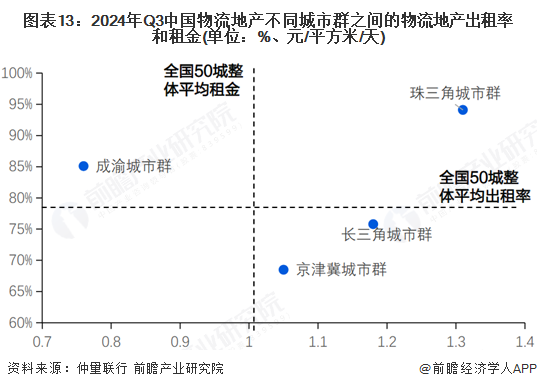

1、区域竞争:珠三角城市群呈现供需两旺

受益于跨境电商驱动,珠三角城市群呈现供需两旺;长三角城市群需求未减弱,但短期供给过剩导致短期存在去化压力;京津冀城市群需求较弱导致中短期存在去化压力;成渝城市群供需相对平衡。

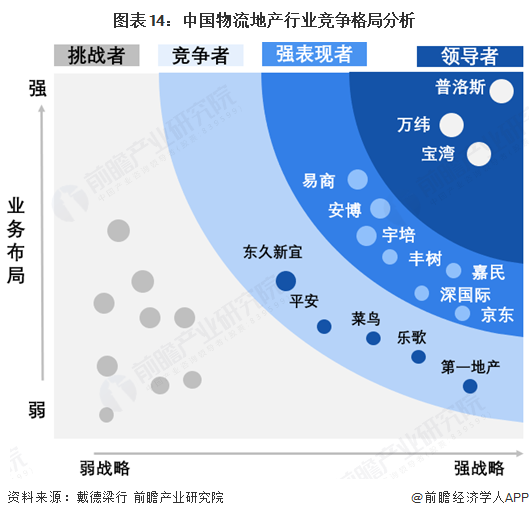

2、企业竞争:普洛斯、万纬、宝湾引领市场

目前。我国的物流地产行业竞争格局主要由物流地产商、传统房地产企业、电商企业、快递物流企业、金融机构五方构成;头部企业是普洛斯,行业市场份额为接近三成;领导者还有万纬、宝湾;强表现者有易商、、安博、宇培、丰树、嘉民深国际、京东等。竞争者有东久新宜、平安、菜鸟、乐歌、第一地产等。

注:上述存量未包含电商自建仓库;未包含仓储物流行业参与者所持有之产业园、冷链仓储等类别资产;按内地物流地产运营商存量占有率>1%

产业发展前景及趋势

政府工作报告中明确提及加快国际物流体系建设,加强乡村冷链物流设施建设,“供应链”、“跨境电商”等物流相关词高频出现。物流地产的蓬勃繁荣已成为中国高质量发展的重要动力源之一。未来,降本增效需求依然是主题,不同行业对仓储运作效率与运营成本的需求将持续攀升。同时,随着AI大模型等新型技术的普及应用,将更好赋能仓储数智化转型,推动行业实现更高水平的发展。优质资产较好,具备长期的投资价值,企业开始投资自建仓储,一些具备规模的企业已积极展开自建仓储设施的投资筹备工作,预计在未来一至两年内,市场将迎来一波自建仓储设施的集中入市。面对复杂多变的国际形势,企业需灵活调整仓储策略,以应对潜在的市场风险。

更多本行业研究分析详见前瞻产业研究院《中国物流地产行业发展模式与投资前景分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对物流地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来物流地产行业发展轨迹及实践经验,对物流地产行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT