【行业深度】洞察2025:中国丝绸行业竞争格局(附市场集中度、企业竞争力评价等)

行业主要上市公司:嘉欣丝绸(002404.SZ);太湖雪(838262.BJ);万事利(301066.SZ);爱慕股份(603511.SH);尤夫股份(002427.SZ)等

本文核心数据:企业竞争格局;区域竞争格局;行业竞争力评价

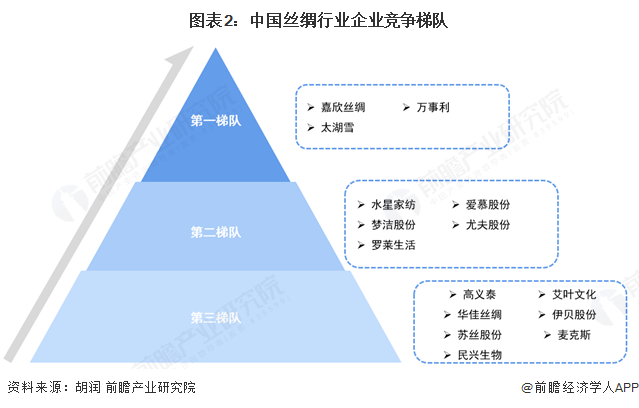

1、中国丝绸行业竞争梯队

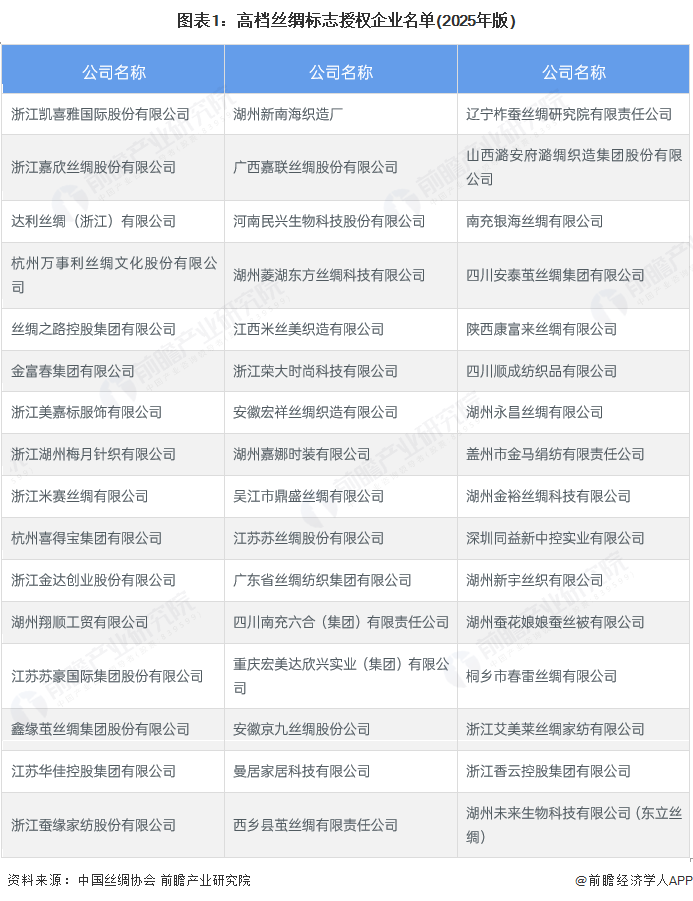

作为纯天然蛋白质纤维的丝绸,素有“纤维皇后”和“人体第二肌肤”美称,不仅具有高贵、飘逸的外观,更具有护肤、保健的内在品质,符合当今绿色消费的潮流。高档丝绸标志是经中国国家工商行政管理总局商标局注册的、用以证明使用标志的丝绸产品所具有的特定品质的证明性商标。中国丝绸协会为高档丝绸标志的注册人,对该商标享有专用权,官网显示,2025年,有如下公司被授权高档丝绸标志,反映出这些企业的产品竞争力。

综合考量丝绸行业中,企业营收规模和企业丝绸业务在总体营收中的占比。嘉欣丝绸、太湖雪和万事利处于行业第一梯队,水星家纺、梦洁股份、罗莱生活等在是家纺领域的龙头企业,在丝织品业务上也有较多布局,处于第二竞争梯队;华佳丝绸、苏丝股份、民生生物在丝绸上也具备一定的经营规模,在国内新三板上市,处于行业第三竞争梯队。

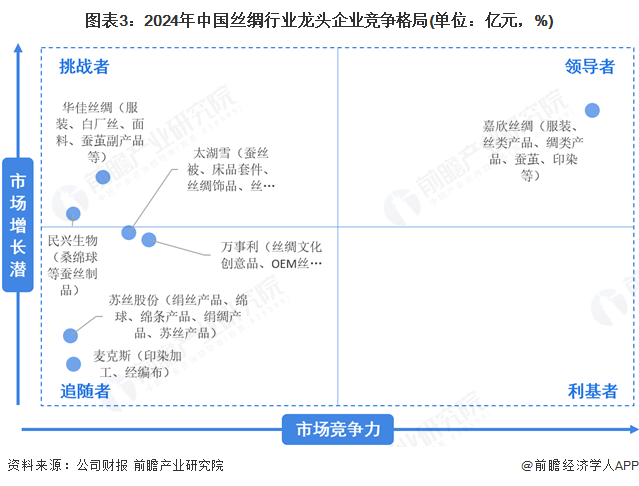

2、中国丝绸市场企业竞争力分析

通过对比行业企业丝绸业务营收和增速,嘉欣丝绸是当之无愧的领导者,2024年公司服装、丝绸产品等业务营收规模达38.17亿元,在行业营收普遍下滑的情况下实现6.41%的营收增长;华佳丝绸2024年营收3.3亿元,营收同比增长1.28%,是唯二实现营收增长的竞争企业,是行业的挑战者。

注:1)横坐标为2024年企业丝绸业务营收规模,纵坐标为营收同比增长幅度;2)此处仅列示有丝绸业务的企业,财报未明确披露丝绸业务营收情况此处未列示。仅供参考。

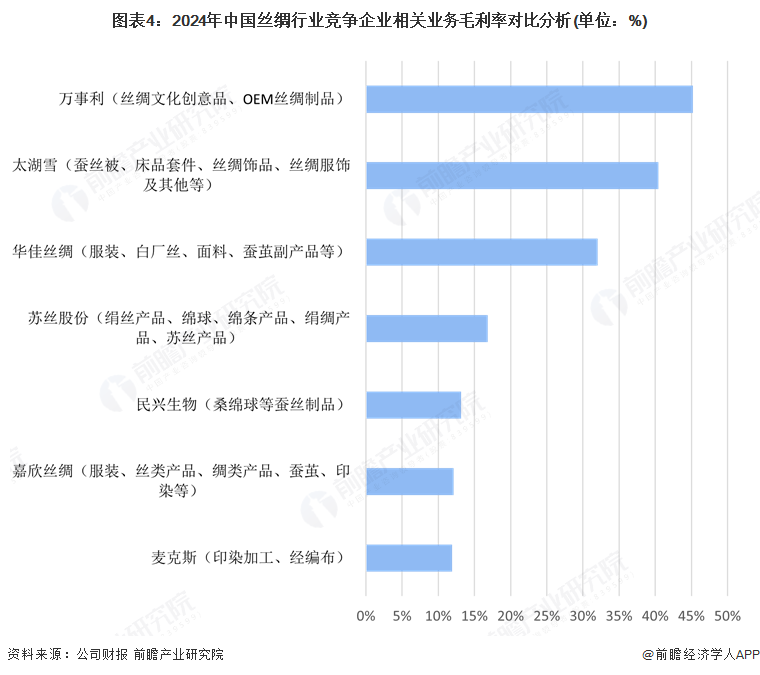

从行业竞争公司丝绸业务的盈利水平上看,丝绸行业企业的丝绸业务毛利率差异显著。万事利和太湖雪以超40%的毛利率位居行业前列,华佳股份丝绸业务毛利率也在30%以上,表明其在丝绸业务上具有较强的盈利能力;而麦克斯(印染加工、经编布)、嘉欣丝绸(服装、丝类产品、绸类产品、蚕茧、印染等)和民兴生物(桑绵球等蚕丝制品)业务毛利率仅为均不足15%,盈利能力相对较弱。

3、中国丝绸行业集中度

从丝绸行业集中度上看,嘉欣丝绸、万事利、太湖雪、华佳丝绸、麦克斯、民兴生物、苏丝股份最为主要的龙头公司,引领行业发展,其2024年营收规模累计达64.23亿元,占比当年行业市场规模的11.02%,即CR7约为11%,反映行业集中度相对较小,竞争较为激烈。

注:企业营收规模为2024年经营数据,行业规模基于《中国工业统计年鉴》和中国丝绸协会披露数据测算。

4、中国丝绸行业市场区域竞争格局

通过企查猫,检索“丝绢纺织及印染精加工(国标代码:C174)”行业、登记状态为“存续/在业”的企业,截至2025年4月27日,中国相关企业有3673家,从丝绸产业链代表性企业的区域分布情况来看,主要分布在江浙与广西地区,浙江省内丝绸业企业数量达1488家,排名全国第一,该省丝绸企业数量占比全国近四成;江苏排名第二位,有超300家丝绸制造企业;广西集聚着上游蚕丝生产的企业。

5、中国丝绸行业竞争状态总结

运用波特的“五力”模型,对丝绸行业的竞争环境分析中,丝绸行业内企业数量众多,竞争激烈,市场上既有嘉欣丝绸、太湖雪、万事利等知名上市公司,也有大量中小规模企业,这些企业争夺有限的市场份额,尤其在中低端市场,产品同质化现象较常见,竞争手段涵盖价格战、广告战、产品创新等,行业集中度相对较低,企业利润空间易受挤压;行业购买者主要包括服装品牌商、家纺品牌商以及个体消费者等,服装和家纺品牌商采购量大,对丝绸产品的质量、价格、交货期等要求苛刻,凭借采购规模优势具备较强议价能力。而个体消费者因缺乏专业知识和采购渠道,对价格敏感度相对较低,议价能力较弱。

丝绸行业供应商主要为原材料供应商(桑蚕茧、柞蚕茧等)和生产设备供应商。原材料供应受自然因素、种植养殖规模等影响,存在一定的供应波动性,供应商在一定程度上掌握议价主动权。不过,随着行业规模化发展,大型丝绸企业通过与原材料供应商建立长期合作关系,一定程度上削弱了供应商的议价能力。生产设备供应商因行业技术门槛相对较高,可选择供应商有限,供应商议价能力相对较强。

丝绸行业的新进入者需面对品牌建设、市场份额争夺、原材料供应保障、生产技术掌握等问题。行业知名品牌的市场认可度高,新进入者需投入大量资金进行品牌推广。原材料供应的稳定性和质量把控难度大,且行业内已形成较为成熟的供应体系。丝绸生产涉及多项复杂工艺和技术,新进入者需时间积累和人才引进。整体来看,潜在进入者威胁相对较小。

在服装和家纺领域,丝绸面临多种面料替代威胁。棉、麻、化纤等面料在成本、性能等方面各有优势。棉麻面料天然、舒适、价格相对低廉;化纤面料如聚酯纤维具有高强度、耐磨损、易打理特点,且可通过技术处理模仿丝绸外观和手感,对中低端丝绸市场需求产生替代影响。不过,在高端市场,丝绸凭借独特光泽、质感和文化内涵,替代品威胁相对较小。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,丝绸行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国丝绸行业市场前瞻与投资规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告将帮助丝绸企业、学术科研单位、投资企业准确了解丝绸行业最新发展动向,及早发现丝绸行业市场的空白点,机会点,增长点和盈利点……,前瞻性地把握丝绸行业未被满...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT