预见2023:《2023年中国证券行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:中信证券(600030);华泰证券(601688);中信建投(601066)等

本文核心数据:证券行业竞争梯队;证券行业市场规模;证券公司数量;证券公司营业部数量等

行业概况

——定义

证券是各类财产所有权或债权凭证的通称,是用来证明证券持有人有权依票面所载内容,取得相关权益的凭证。证券市场是指股票、债券、投资基金和其它有价证券发行和交易的场所,它由股票市场、债券市场、基金市场和其它金融衍生品市场组成。

根据国家统计局制定的《国民经济行业分类与代码(2017)》,证券行业属于“67资本市场服务中”的“671证券市场服务”,主要包括证券经纪、证券承销与保荐、融资融券、客户资产管理等业务。

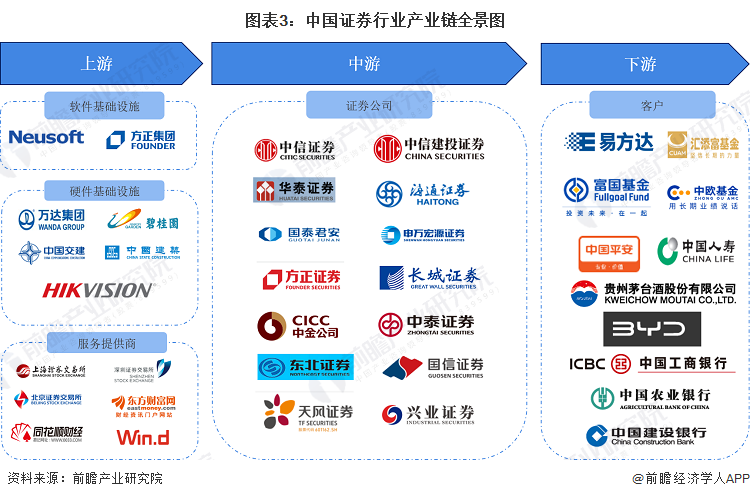

——产业链剖析:产业结构简单,下游受众广泛

证券行业在中国发展多年,目前行业产业链相对成熟。证券产业链上游主要为软硬件基础设施供应商以及交易所、金融数据平台等服务提供商。中游为证券公司。下游主要系拟上市公司、上市公司、银行、保险公司、基金公司、个人投资者等。

从国内产业链企业布局来看,证券产业链上游软件基础设施行业的代表企业有东软、方正集团等,硬件基础设施的代表企业有万达、碧桂园、中国交建、中国建筑、海康威视等,服务提供商的代表企业有东方财富、同花顺、Wind等;中游证券行业的代表企业包括中信证券、华泰证券、海通证券、中信建投等。下游代表企业有易方达、汇添富、中欧、富国等基金公司,中国平安、中国人寿等保险公司,贵州茅台、比亚迪等上市公司,工商银行、农业银行等银行。

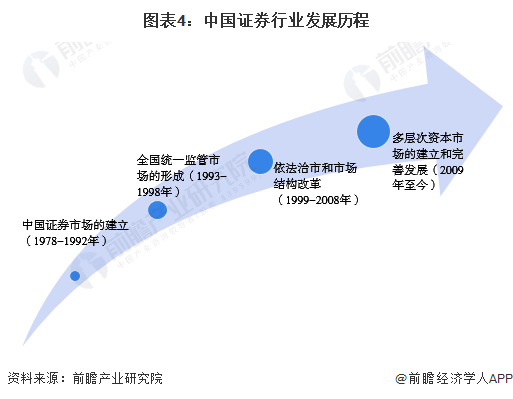

行业发展历程:证券市场逐步完善

证券市场是金融市场的重要组成部分,具有融通资本、资本定价与资源配置等功能。证券市场的发展过程始终与实体经济紧密依存,对引导储蓄转化为社会投资和促进实体经济发展具有不可替代的重要作用。

上世纪90年代初开始,中国证券市场历经三十余年的发展,主要经历了五个阶段:中国证券市场的建立(1978年至1992年)、全国统一监管市场的形成(1993年至1998年)、依法治市和市场结构改革(1999年至2008年)、多层次资本市场的建立和完善发展(2009年至今)。

2023年2月证监会公告实施全面注册制,标志着我国证券行业正加速迈向成熟,具有重大的意义。

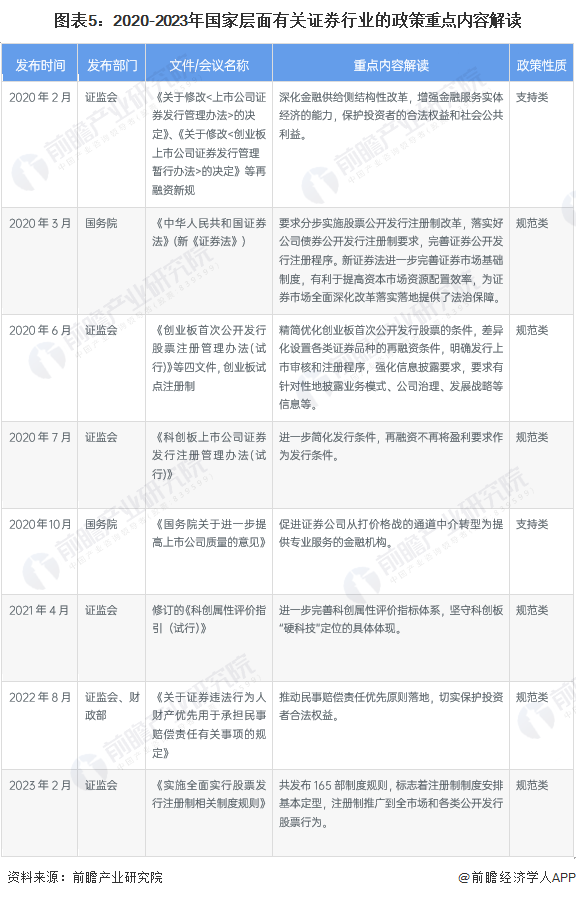

行业政策背景:全面注册制意义重大

中国证券市场发展已有三十余年,目前逐步迈向成熟。2020年以来,国务院、发改委、证监会和国人民银行等多部门都陆续印发了支持、规范证券行业的发展政策,重要内容主要有完善证券行业相关细则、推行科创板、成立北交所以及推行注册制等。2023年2月,证监会公布实施全面实行股票发行注册制相关制度规则,标志着我国证券市场正式进入注册制。2020-2023年我国证券行业具体政策如下:

行业发展现状

——供给:2017-2022年证券公司和证券营业部数量略有上升

证券行业公司间产品差异较小,行业供给主要体现在证券公司数量以及营业部数量等方面。根据中国证券业协会数据显示,2022年国内证券公司数量共有140家,较2017年的131家多了9家,略有上升。

从营业部数量来看,上交所披露2022年国内证券营业部数量为11783家,较2017年10873家增长约8.4%,略有增加。2022年营业部数量较2021年略有下滑主要系证券市场遇冷以及新冠疫情升级的影响。

总得来看,近五年我国证券行业供给总体保持稳定。

——需求:2022年前三季度证券业市场规模下滑

根据中国证券业协会数据,2017年至2021年,国内证券业市场规模从3113.28亿元增长至约4967.95亿元,年均复合增速达12.4%,主要受益于我国经济发展带来的资本市场扩大。2022年前三季度国内证券行业市场规模约3042亿元,同比下降16.95%,主要系2022年疫情升级、俄乌冲突以及美联储加息等因素致使市场遇冷。

注:按营业收入确定市场规模

行业竞争格局

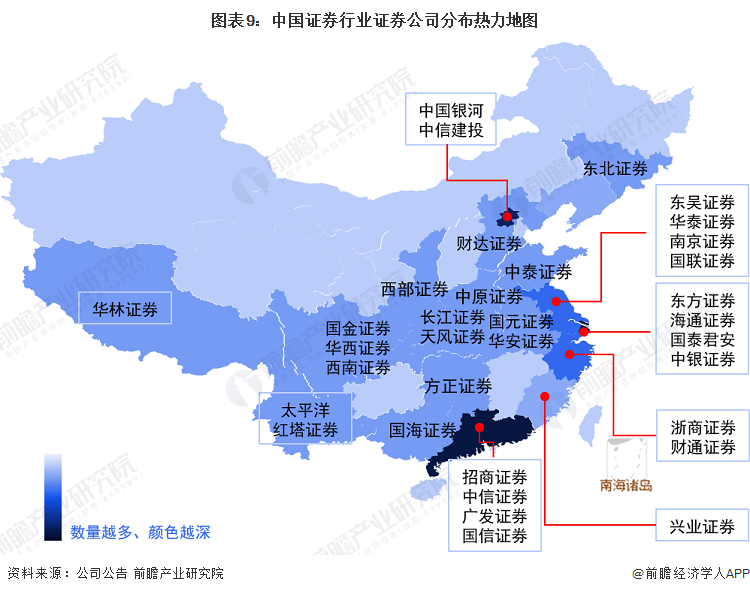

——区域竞争:证券公司主要集中在北京、广东和上海地区

从代表性企业分布情况来看,中国证券公司主要集中在北京、广东和上海三个省市;其次是江苏、浙江、安徽等长三角地区。此外,四川、西藏、云南、河北、河南、吉林、陕西等多个省份也有当地的证券公司。

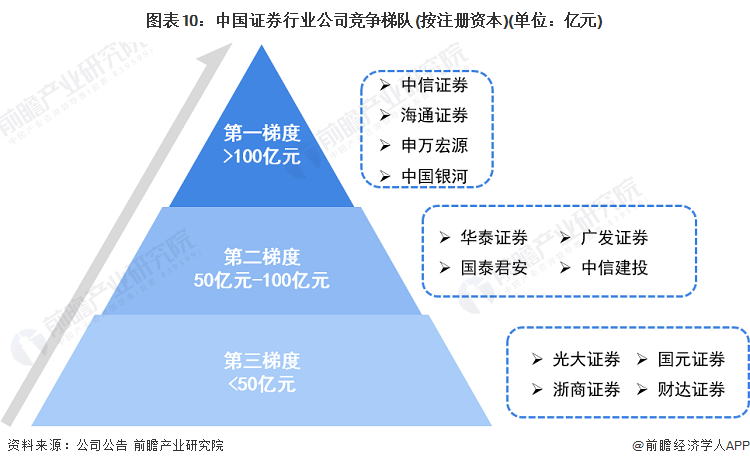

——企业竞争:行业整体集中度有待提高

证券行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于100亿元的企业有中信证券、海通证券、中国银河、申万宏源等;注册资本在50-100亿元之间的企业主要有国泰君安、华泰证券、中信建投以及广发证券等;注册资本在50亿元以下的企业有光大证券、浙商证券、国元证券、财达证券等。

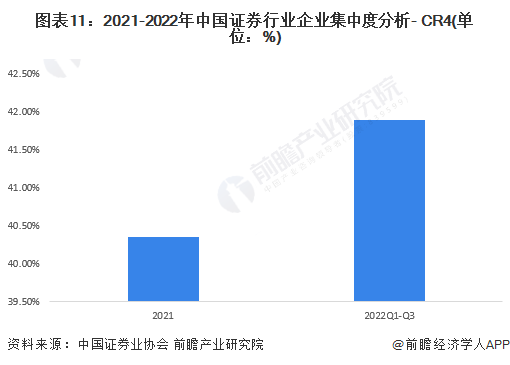

从集中度来看,目前国内证券行业市场集中度还有待提升。2022年Q1-Q3中国证券行业CR4为41.89%,较2021年40.35%提升约1.54个百分点。随着中信证券、国泰君安、中国银河、华泰证券等头部公司的规模进一步扩大,市场集中度未来有望得到提升。

行业发展前景及趋势预测

——行业发展趋势:市场规范化、竞争加剧、科技深度运用

2023年2月全面注册制落地后我国证券市场加速迈向成熟,其在我国实现高质量发展中的作用会日益凸显。未来,我国证券业发展将呈现以下趋势:

——行业发展前景:预计2028年中国证券行业市场规模达6667亿元

随着我国经济逐步复苏、美联储加息周期进入尾声以及地缘冲突的缓和,前瞻预计我国证券业营业收入规模在未来几年将持续增长,到2028年,我国证券市场规模有望达6667亿元。

更多本行业研究分析详见前瞻产业研究院《中国证券行业发展状况调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据证券行业的发展轨迹及多年的实践经验,对证券行业未来的发展趋势做出审慎分析与预测。是证券经营机构、监管单位、证券服务机构、投资企业准确了解证券经营机构当...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT