预见2023:《2023年中国中药行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:主要有白云山(600332.SH)、同仁堂(600085.SH)、云南白药(000538.SZ)、太龙药业(600222.SH)、*ST康美(600518.SH)、寿仙谷(603896.SH)等

本文核心数据:市场规模、中药种植面积、竞争格局

行业概况

1、定义

中药是指在中医药理论指导下用以防治疾病的药物,其来源包括植物药、动物药和矿物药,其中植物药占绝大多数。除此之外,还有大量民间应用的草药。另外,广义上讲,还应包括具有传统应用历史的少数民族药。

中药的分类按照不同的方法有不同的类型。一般以自然属性分类法和功能分类法为主,具体如下:

2、产业链剖析:产业链构成清晰

中药产业链构成较为清晰。上游包括主要为中药材的提供(包括前期的矿物采集、动物养殖和中药材种植);中游包括中药饮片加工和中成药的加工;下游广泛应用于医院、药店、超市、电商等。

从产业链的生态图谱来看,上游中药材种植代表企业有参仙源(831399.NQ)、菁茂农业(832482.NQ)等,中药材有天士力(600535.SH)等,矿物采集/动物养殖有新希望(000876.SZ)等;中游中药饮片加工代表性企业有太龙药业(600222.SH)、*ST康美(600518.SH)、寿仙谷(603896.SH)等,中成药加工有同仁堂(600085.SH)、云南白药(000538.SZ)等;下游应用有华山医院、益丰大药房和淘宝等。

行业发展历程:沧海变幻,涅槃重生

我国中药的发展史,可分为古代中药、近代中药和现代中药三个历程。近年来,国家高度重视中医药行业的发展,《中医药发展战略规划纲要(2016-2030年)》《健康中国规划纲要(2016-2030年)》和《中华人民共和国中医药法》等一系列战略政策的颁布为医药产业持续发展奠定良好的基础。此外,《关于促进中医药传承创新发展的意见》为中医药发展指明了方向。

行业政策背景:政策支持高质量发展

近年来,我国颁布多项政策促进我国中药行业发展。尤其是在新冠疫情常态化防控背景下,中药的传统医学价值越发珍贵,国家和社会对中药行业也更加关注。国家层面颁布的具体政策如下:

2022年3月3日,国务院办公厅发布《“十四五”中医药发展规划》,提出到2025年,中医药健康服务能力明显增强,中医药高质量发展政策和体系进一步完善,中医药振兴发展取得积极成效,在健康中国建设中的独特优势得到充分发挥。中医药产业和健康服务业高质量发展取得积极成效。中药材质量水平持续提升,供应保障能力逐步提高,中药注册管理不断优化,中药新药创制活力增强。中医药养生保健服务有序发展,中医药与相关业态持续融合发展。部分规划指标如下:

产业发展现状

1、中药种植面积扩大,红花生长期短售价高

我国中药种植面积呈波动趋势,2015年以前整体呈下降趋势。国家城市进程化加快,农村主要劳力向城镇转移,农村药材生产缺少劳力;各地快速发展地方经济,修路、建厂、建房、开矿等举措占用大量的农村土地,我国中药家种面积整体缩减。2015年以后,随着我国农业供给侧结构性改革的推进,国家对中药材产业扶持力度不断增强,全国中药材种植面积出现增长。根据商务部在2018年6月发布的《中药材流通市场分析报告2017》中提出,2017年全国中药材种植面积较上年增长3.5%,种植面积达到3466.89万亩,报告测算到2020年我国中药材种植面积超过6620万亩(含林地种植面积),种植品种供应量进一步激增。

注:《中药材流通市场分析报告2017》为商务部发布的最近一版报告,其预测的2020年种植面积中包含林地种植面积。

另外,结合药材种子价格及市场售价来看,原种一代红花的市场售价较高,亦较为畅销。

2、中药饮片和中成药收入规模双双上升

我国中药种植面积的扩大以及售价的提升,意味着我国中药行业的行情较为乐观。从中药饮片加工领域来看,2013-2017年,我国中药饮片销售情况持续走高,但增长幅度整体呈现下降趋势。近两年,受质量标准逐渐提高以及行业监管趋严,如加强GMP认证和飞检等影响,行业增速趋缓,2018年销售收入同比减少14.26%,达1581亿元。2019年行业收入有所回升,达1933亿元,较去年增长12.69%。2020年我国中药饮片加工行业主营业务收入为1809亿元,2021年上升至2057亿元。

从中成药领域来看,2013-2016年,我国中成药制造行业主营业务收入表现为逐年增长趋势,2017年开始波动下降。2019年实现主营业务收入4587亿元,同比下降了1.47%。2020年中国中成药生产行业主营业务收入为4347亿元,2021年上升至4862亿元。

整体来看,2013-2021年我国中药行业主营业务收入规模呈波动态势,2020年虽有小幅下降,但在2021年我国中药行业稳步增长,全年营业收入达到6919亿元人民币,同比增长12.4%。

3、2022年中药新药初审通过12个

2022年医保目录调整工作启动,申报和通过初步形式审查药品数量同比均有一定增长。2022年以新药作为申报条件的中成药达到12个,其中一力制药和以岭药业均通过2个。其他具体如下:

行业竞争格局

1、区域竞争格局

从中药交易市场来看,主要的交易中心分布在安徽、河南、四川、江西、重庆等内陆地带,且交易种类较多的地区为河北、江西、重庆等。

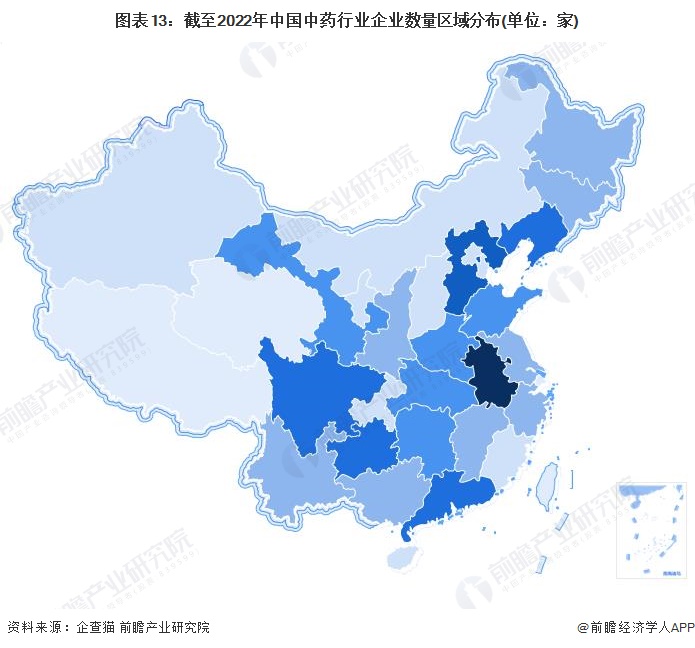

从企业注册地来看,根据企查猫查询数据显示,目前中国中药注册企业主要分布在内陆地区,如安徽、四川等省市。其次为广东、辽宁等省市。

注:颜色越深代表企业数量越多;数据截至2022年9月27日。

从中药行业上市公司的地区分布来看,广东中药行业的上市企业数量最多,白云山(600332.SH)、华润三九(000999.SZ)、嘉应制药(002198.SZ)、众生药业(002317.SZ)等企业均位于此。浙江、湖南、贵州三省中药产业的上市企业数量亦较多,浙江有康恩贝(600572.SH)、佐力药业(300181.SZ)、寿仙谷(603896.SH)等上市企业,湖南有千金药业(600479.SH)、方盛制药(603998.SH)、启迪药业(000590.SZ)、九芝堂(000989.SZ)等上市企业,贵州有益佰制药(600594.SH)、贵州三力(603439.SH)、信邦制药(002390.SZ)、贵州百灵(002424.SZ)等上市企业。

注:颜色越深代表企业数量越多。

2、企业竞争格局

依据2021年中药行业企业总营收情况,白云山(600332.SH)以年收690.14亿元位居我国重要行业的首位,其2022年上半年营收亦遥遥领先。其次为云南白药(000538.SZ),2021年营收363.74亿元,2022年上半年营收亦与第三位差距较大,且前两家企业的盈利能力亦较强。但总市值以片仔癀(600436.SH)最高。

行业发展前景及趋势预测

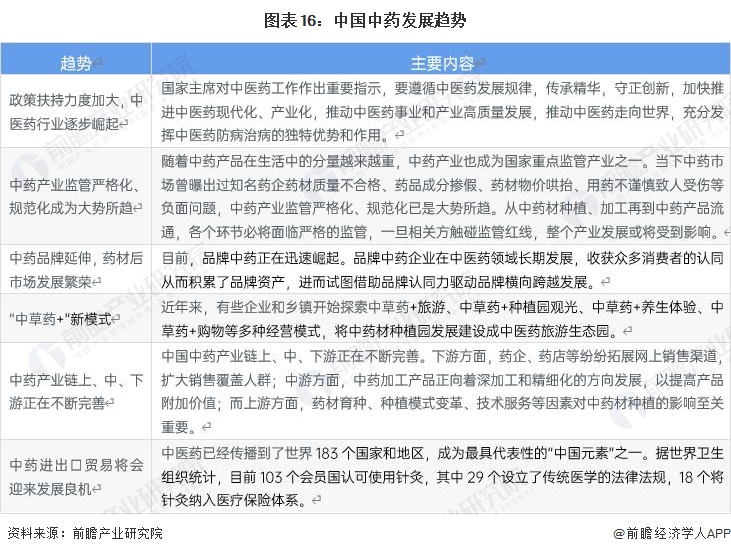

1、中药行业迎来新契机,“中草药+”新模式兴起

随着新冠疫情防控的常态化,以及医保目录调整,中药的价值逐渐凸显,我国政策扶持力度亦加大。未来,重要发展有6大趋势:

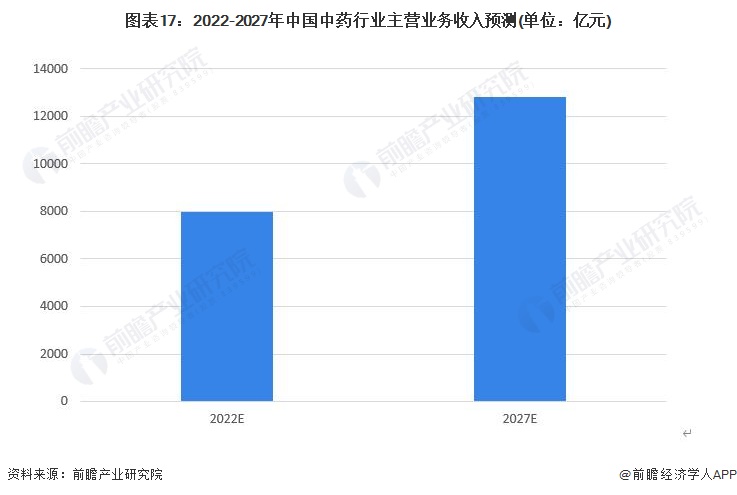

2、未来中药行业市场规模或达万亿元

国家发布的各项中药产业支持政策表明政府不但将逐步增加对中医药产业的投入,扶植中药产业的建设,还将从根本上保护中药企业的发展,有利于整个中药产业水平的提升,预计到2027年中药行业规模或达到万亿元以上。

更多本行业研究分析详见前瞻产业研究院《中国中药行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对中药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来中药行业发展轨迹及实践经验,对中药行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT