干货!2022年中国医药流通行业龙头企业分析——国药控股:行业龙头地位稳固

医药流通行业主要上市公司:国药控股(01099.HK)、九州通(600998.SH)、华润医药(03320.HK)、国药股份(600511.SH)、大参林(603233.SH)、益丰药房(603939.SH)、老百姓(603883.SH)、一心堂(002727.SZ)、同仁堂(600085.SH)、漱玉平民(301017.SZ)、健之佳(605266.SH)等。

本文核心数据:医药流通主要企业零售门店数量、医药流通业务收入、医药流通业务毛利率

1、中国医药流通行业龙头企业全方位对比

医药流通是指连接上游药品或者医疗器械生产企业和下游经销商以及终端客户,通过流通过程中的交易差价及提供增值服务获取利润的经营活动。它是从上游厂家采购货物,然后批发给下游经销商,或直接出售给医院、药店等零售终端客户的药品、医疗器械流通过程。目前我国医药流通行业的龙头企业包括国药控股、华润医药和上海医药等。

2、国药控股:医药流通业务发展历程

国药控股集团成立于2003年,经过不到20年的发展,目前国药控股股份有限公司已经成长为国内最大的医药流通企业,业务布局覆盖全中国;2021年,国药控股股份有限公司总营业收入已突破5000亿元人民币。

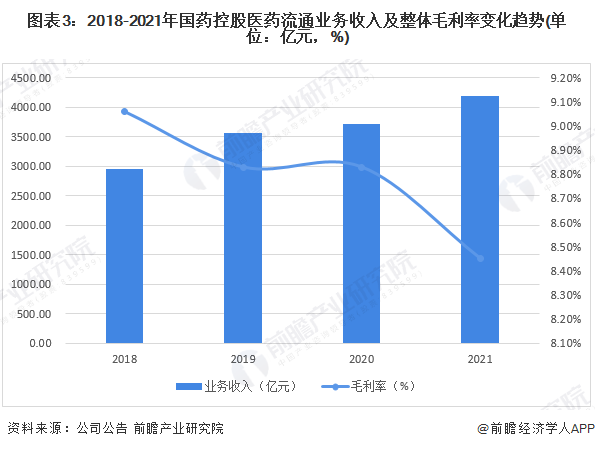

3、国药控股:医药流通业务持续增长 毛利率出现下滑

从医药流通业务的经营情况来看,2018—2021年,国药控股医药流通业务收入持续增长,从2018年的不到3000亿元增长至2021年的近4200亿元,总体来看增速很快;但是公司毛利率却呈现缓慢下降的态势,2021年跌至近几年最低的8.45%,与2018年相比下降了约0.6个百分点。

4、国药控股:医药流通布局及运营现状

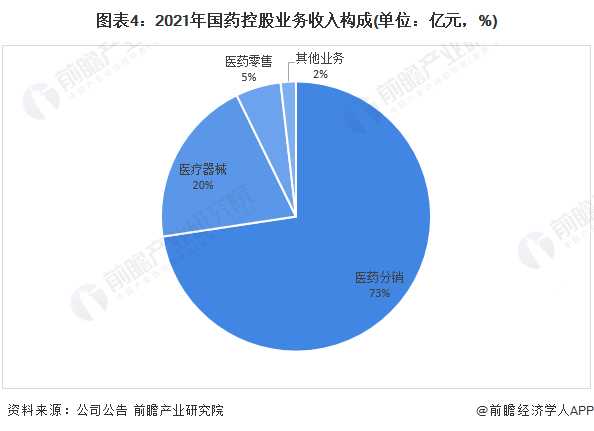

——医药流通业务布局:医药分销为主

国药控股集团主营医药及医疗器械分销业务,依托覆盖全国的分销及配送网络,为国内外药品、医疗器械、耗材及其他医疗保健产品的制造商和供货商,及下游的医院、其他分销商、零售药店、基层医疗机构等客户提供全面的分销、配送和其他增值服务。2021年,集团医药分销业务收入占总收入的比重达到了73%;其次是医疗器械业务,收入占比达到了20%;医药零售和其他业务收入占比为7%。

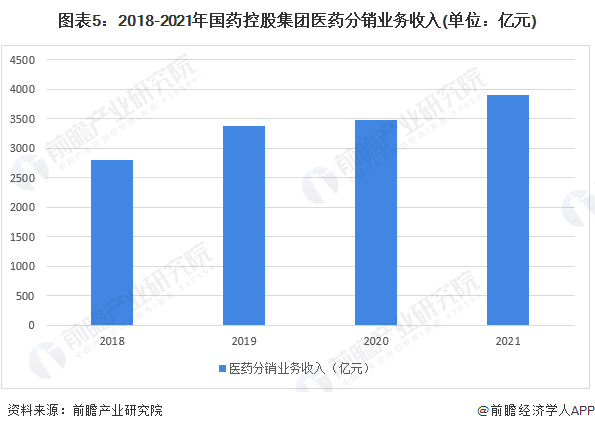

——医药分销业务:规模效应凸显

集团牢牢抓住带量采购带来的行业转型趋势,继续引领行业增长。通过持续挖掘配送网络的规模优势,积极承接带量采购相关产品的市场份额,推动药品流通向全国化、集约化服务转型。2021年,国药控股集团实现医药分销业务收入人民币3899.55亿元,同比增长11.96%,其中基层市场业务持续拓展,各省、市、自治区的终端网络覆盖已经超过50万家。得益于内生性的业务扩张和网络下沉,集团直销业务和源自非省会城市的收入占比持续增长。

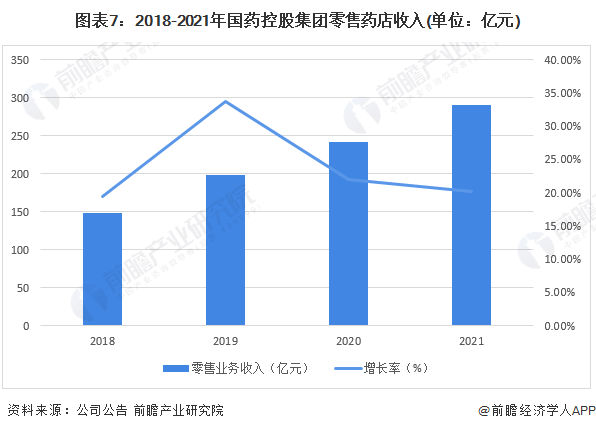

——医药零售业务:药店数量快速增长

集团的药品零售业务主要是依靠国药控股国大药房有限公司开展。国大药房的业态模式包括了专业药房和平价药房两种。

2021年内,国药控股集团充分发挥专业药房和传统药房相互协同的业务优势,在不断完善零售药房的网络布局的同时,重点拓展“医保统筹药房”和“双通道”资质的药房门店,着力提升零售店铺的专业药事和营销服务能力。截至2021年末,集团的零售门店总数达到10259家,较上年末增加1282家,其中国大药房8798家,较上年末增加1138家;专业药房1461家,较上年末增加144家。截至2021年末,集团的“双通道”药房总数达到403家,已经覆盖全国25个省份。集团亦重点落实零售业务同业竞争的整合清理,业务定位持续聚焦优化,区域竞争优势不断显现。

从收入上来看,随着店面数量的快速扩张,国药控股集团零售业务的收入也在快速增长,2018-2021年,国药控股集团医药零售业务的收入增速保持在20%以上,其中2019年达到了33.77%。

——医疗器械业务:业务收入高速增长 产业布局逐渐延伸

2021年,集团的器械业务积极应对行业变革,在稳增长、防风险的同时,实现业务高速发展,营业收入已经连续两年增长达到200亿元人民币左右,全年医疗器械业务全年实现销售收入人民币1081.29亿元,收入占整体比重不断提升,从2020年度的19.04%上升到2021年度的20.14%,同比增长1.10个百分点。截至2021年底,集团的器械业务已经覆盖335个地级市以上地区,对医疗终端的直销收入规模已经超过1000亿元人民币,市场份额持续稳居医疗器械流通行业前列。

此外,国药控股集团不断依托网络覆盖和服务优势,持续推动集中配送、院内物流管理、智慧后勤等创新服务的快速增长。截至2021年年末,集团累计开展集中配送和SPD项目分别较2020年年末增加103个和92个,其中新增医联体、医共体服务项目达到8个。凭借日益提升的数字化能力,本集团利用大数据分析收集的技术不断优化院内精益管理的咨询服务水平,同时根据覆盖及配置能力逐步延伸对于IVD和器械以及药品和器械等“跨品类业务”的统筹调配能力,不断改革服务模式,提升与终端客户的合作深度。

——物流配送实力:布局全国

公司在全国拥有枢纽5家和省级物流平台38家,拥有冷库面积3.68万平方米,自有冷藏车超过300辆,地市级物流中心240家,拥有冷库面积超过2.74万平方米,自有运输车辆超过350辆。在北京、上海、广州等三十多个重要城市完成了众多大型现代化医药物流中心的投资建设,其中自行投资建造的总面积逾60万平方米。公司通过前沿技术的探索和应用,在医药物流仓储设施建设和医药物流工艺的运营应用方面均形成了行业领先的标杆地位。

5、国药控股:医药流通最新布局

国药控股年报透露,下一阶段国药控股将持续加大数字化、智能化转型投入,在医药分销领域不断扩大终端网络覆盖,深入挖掘基层医疗、院外市场、非医保支付的市场基于;在医疗器械领域通过区域化集中配送方案快速提升市场份额;在医药零售阶段着重布局“双通道”及“医保统筹药房”等具备专业药事服务能力的业态店型,助力公司医药流通业务发展。

以上数据参考前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药流通行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药流通行业发展轨迹及实践经验,对医药流通行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT