后疫情时代消费观察 亚洲医疗健康市场有望稳步增长

行业主要公司:白云山(600332)、云南白药(000538)、爱尔眼科(300015)、九州通(600998)、药明康德(603259)、老百姓(603883)等。

本文核心数据:亚洲医疗健康产业发展数据,亚洲人口分布及结构数据,亚洲典型国家医疗健康行业数据

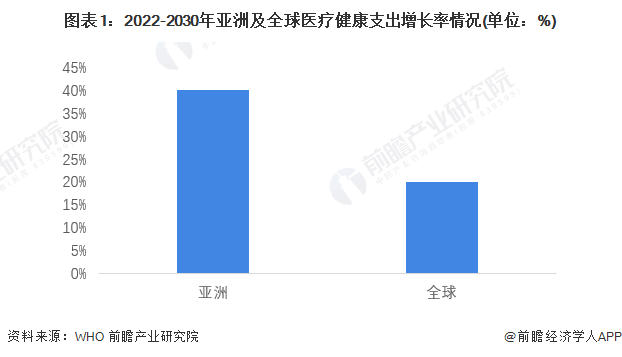

亚洲:全球医疗健康支出增长top地区

根据世界卫生组织(WHO)预测,亚洲是医疗健康产业重要的消费市场,也将是全球医疗健康支出增长最快的地区,未来十年增长率将高达40%以上,是全球医疗健康支出增长率的两倍。

亚洲医疗健康投融资市场也非常活跃。仅在私募股权领域,2020年亚洲医疗健康行业的交易量就飙升至156笔,投融资总额为169亿美元,高于2019年的68笔交易筹集的115亿,2021年投融资金额仍保持增长趋势。这样的快速增长是由亚洲庞大的人口规模、不断增长的诊疗需求以及日益增强的健康意识所推动的。

亚洲医疗市场快速增长原因浅析

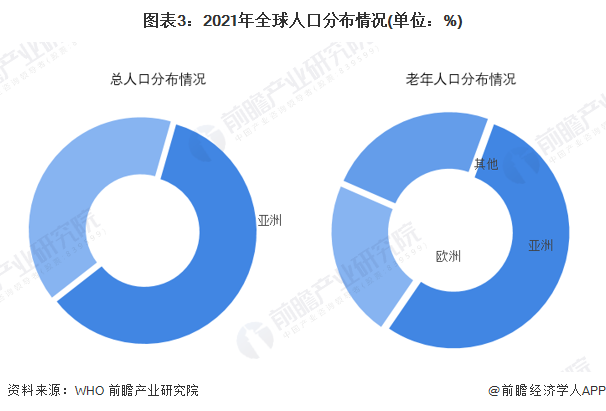

——亚洲人口规模庞大

超过60%的世界人口居住在亚洲,对医疗健康需求较大的老年人口分布也较为集中,占世界老年人口总数的54%,这为行业提供了巨大的消费者基础。

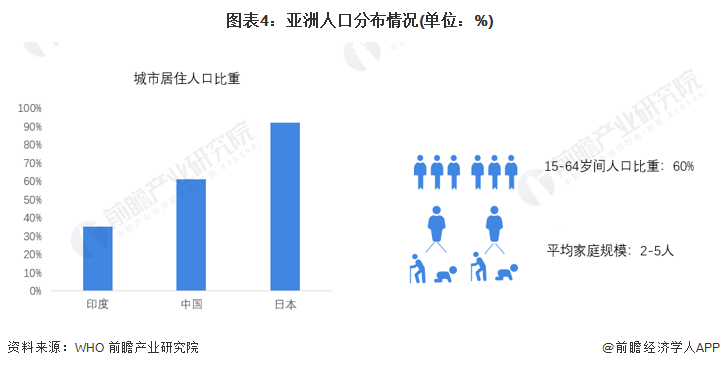

亚洲家庭和人口的分布也有所不同,因地区而异例如,印度的城市居住人口占总人口的35%,在中国为61%,在日本为92%。亚洲60%以上的人口年龄在15-64岁之间,而日本1/3的人口年龄在65岁以上。此外,平均家庭规模在2-5人之间,至少有一名儿童和一名老人由一名成年家庭成员照顾,使亚洲的医疗健康市场有别于其它地区。

——医疗健康支出有巨大增长空间

根据WHO数据,亚洲整个区域GDP的5%用于医疗健康产品和服务。到2030年,中国的医疗健康支出有望达到2.5万亿美元;到2022年底,印度的医疗健康支出会达到3720亿美元。该地区总体医疗支出会有大幅增长。中国、印度和印度尼西亚等人口众多的国家在医疗健康方面的支出仅占GDP的3%-5%。另一方面,日本是亚洲医疗支出占GDP比例最高的国家之一,但仍远低于美国的17%。

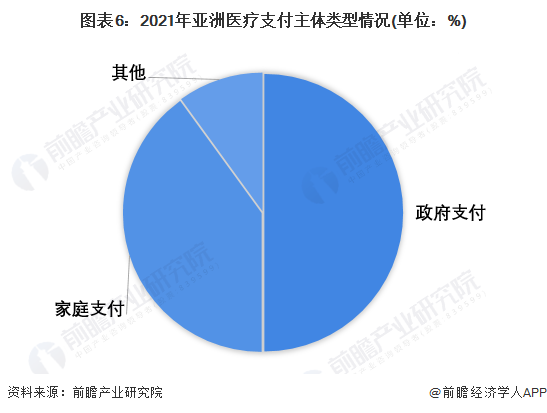

根据WHO数据,在亚洲各国政府的预算支出中,医疗健康被列为重中之重。亚洲约50%的医疗支出由政府支付,40%由家庭自掏腰包,可以推知,政府支付和家庭支付是亚洲整体医疗健康支出的主要驱动力。

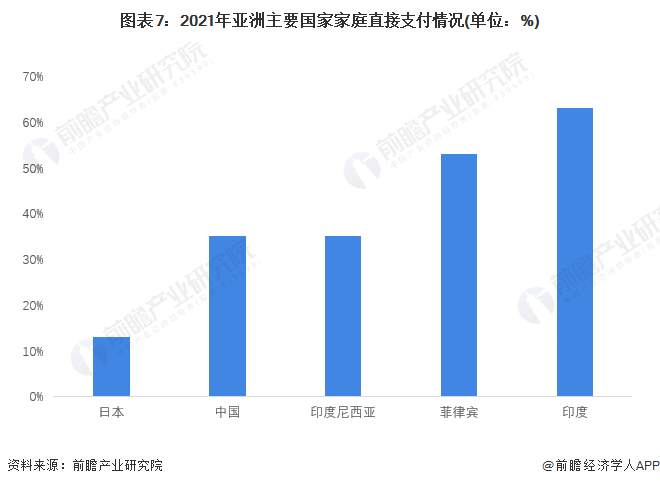

分析具体国家情况,日本13%的医疗支出由家庭直接支付,而中国和印度尼西亚的这一比例为35%,菲律宾为53%,印度为63%,前瞻推知国家经济发达程度与老龄化程度与政府支出占比呈正相关关系。

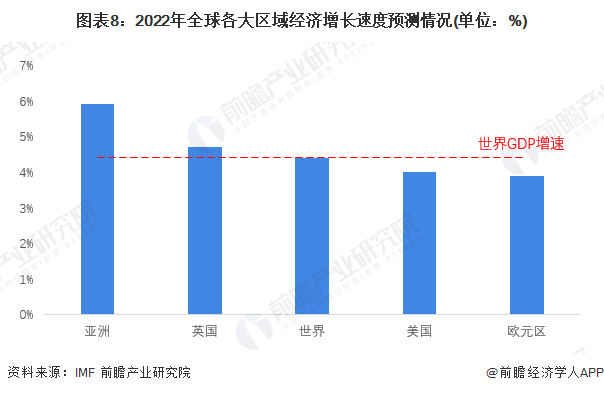

亚洲是全球经济发展增速最快的地区,根据IMF预估数据,2022年亚洲经济增长速度为5.9%,比全球高出1.5个百分点,预计疫情后亚洲经济将逐渐恢复,家庭收入预计将更快回升,推动医疗健康行业的恢复增长。

疫情加成下亚洲医疗消费需求驱动力提升

经历过COVID19大流行并透过媒体的报导,亚洲的消费者逐渐意识到他们的医疗健康系统的不足,并要求寻找更好的解决方案。亚洲医疗健康支出的基本面需求驱动因素很强。消费者预防保健需求日益攀升,根据BOOM HEALTH调研数据,83%的受访消费者表现出保持健康和改变生活方式的强烈意愿。同样,在亚洲有巨大的护理和治疗需求。例如,在接下来的几十年里,日本的大部分人口将步入老年。到2030年,中国将有3亿心血管疾病患者和1.5亿糖尿病患者。

亚洲医疗健康商业模式短板仍有待突破

由于经济发展程度、人口素质等方面的差异,亚洲不同国家间医疗健康行业商业模式短板各不相同,未来各国医疗健康行业发展侧重点也将有所差异。前瞻以日本、中国、印度、孟加拉国作为典型例子进行分析如下:

以上数据来源于前瞻产业研究院《中国大健康产业园市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对大健康产业园的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来大健康产业园发展轨迹及实践经验,对大健康产业园未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT