2022年中国氢氟酸行业市场需求现状及竞争格局分析 前六大省份氢氟酸产能合计占比超过75%

氢氟酸行业主要上市公司:目前国内氢氟酸行业的上市公司主要有巨化股份(600160)、多氟多(002407)、三美股份(603379)等。

本文核心数据:中国氢氟酸表观消费量、中国工业级氢氟酸需求领域分布、中国电子级氢氟酸需求领域分布

氢氟酸需求呈波动变化

氢氟酸是基础氟化工产品,主要用于制冷剂、氟树脂、氟化盐、氟橡胶和含氟中间体及精细化学品的生产。近年来,由于国外先进技术的引进,我国氢氟酸生产的整体技术水平得到提高和发展,大大缩短了我国氢氟酸生产技术与世界先进生产技术之间的差距。但是氢氟酸工业发展的水平参差不齐,还存在着单炉生产量小、单耗高、产品质量不稳定、设备腐蚀严重、环境污染严重等问题,一定程度上制约着我国氟化工的发展。

2012年中国氢氟酸表观消费量约为87.8万吨复合增长率为15.6%。2015年,我国氢氟酸表观消费量大幅增长,为97.94万吨。随后呈现波动变化,2020年我国氢氟酸表观消费量达99.59万吨,在创新高。前瞻估计2021年全年我国氢氟酸表观消费量也将达到100万吨左右,整体来看,我国氢氟酸需求呈波动变化。

产品竞争格局

从下游产品竞争格局来看,根据纯度及应用领域的不同,氢氟酸分为工业级氢氟酸和电子级氢氟酸两种。

工业级氢氟酸的生产过程中含氟渣料污染、有害于环境,行业准入门槛高且生产要求严格,近年来部分落后的工业级氢氟酸产能陆续淘汰出清;目前,我国65%的工业级氢氟酸用于下游氟烷烃。

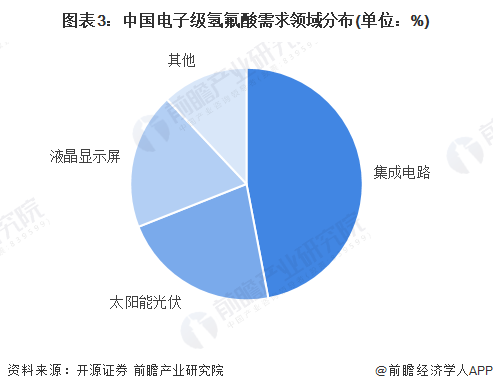

电子级氢氟酸则主要应用于集成电路(IC)和超大规模集成电路(VLSI)芯片中作为蚀刻剂和清洗剂用,按纯度可划分为5个级别。与传统工业级氢氟酸行业受限情况不同,近年来电子级氢氟酸行业发展受国家政策允许与鼓励,逆势而上、不断加码产能。目前,我国大部分的电子级氢氟酸用于集成电路。

区域竞争格局

由于氢氟酸生产依赖萤石资源,因此氢氟酸生产企业主要集中在萤石资源较丰富的华东地区。具体来看,我国氢氟酸主要产能分布在江西省、福建省、浙江省和内蒙古等地区,其余地区占比均低于5%, 而前六大省份氢氟酸产能合计占比超过75%。

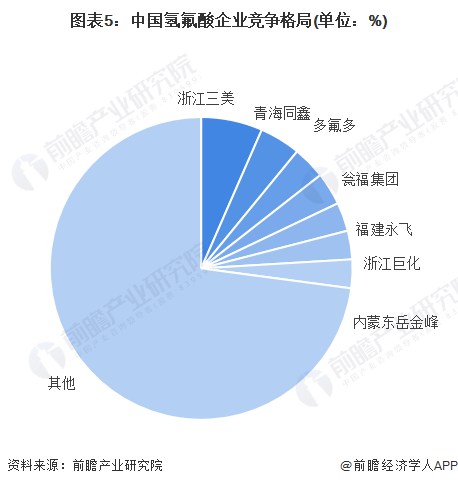

企业竞争格局

氢氟酸企业主要集中在东南部萤石品位较高的地区,目前又有向萤石产地转移的趋势。经过数年的资源整合,现以浙江三美集团产能最大,其次为青海同鑫,这些较大的氟化氢企业大多自有矿山资源,或者位于矿区附近,同时配套制冷剂和氟化盐下游产品装置。

总的来看,目前我国氢氟酸行业消费需求成波动变化,而其中电子级氢氟酸应用领域受政策利好呈快速发展阶段;从区域和企业发展来看,我国氢氟酸行业主要集中在上游原材料萤石产地附近,企业也有向原材料产地转移的趋势。

以上数据来源于前瞻产业研究院《中国氟化工行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对氟化工行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来氟化工行业发展轨迹及实践经验,对氟化工行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT