预见2022:《2022年中国兽药行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市企业:瑞普生物(300119)、金河生物(002688)、生物股份(600201)等

本文核心数据:兽药政策、兽药相关上市公司等。

行业概况

1、定义

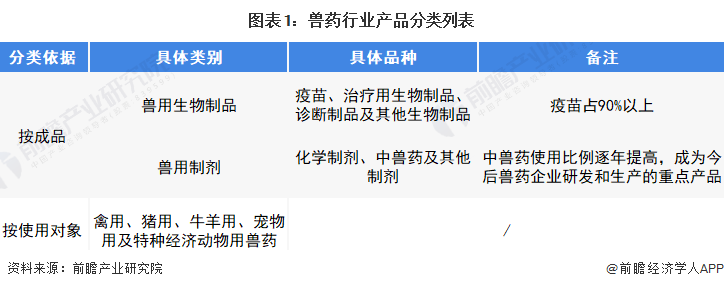

兽药是指用于预防、治疗、诊断动物疾病或者有目的地调节动物生理机能的物质(含药物饲料添加剂)。我国兽药产品种类较多,根据不同的分类方法可以分为不同的品种。按照成品,我国兽药可分为兽用生物制品及兽用制剂两大类。其中兽用生物制品主要包括疫苗、治疗用生物制品等,兽用制剂则主要包括化学制剂、中兽药及其他制剂。按照适用对象,又可将兽药分为禽用、猪用、牛羊用、宠物用及特种经济动物用兽药。

2、产业链剖析:中游企业数量多且生产品类多

兽药相关产业主要可分为上游化工品、农副产品加工及下游兽药应用环节。

上游化工品包括化学原料药等,农副产品加工主要包括各类农副产品、饲料原料等。代表企业包括包括白云山、信邦制药、仙琚制药等。

中游部分按照不同分类,可主要分为三个部分:生物制品兽药、原料药及化学制剂、中药兽药。中游主要兽药企业包括中牧股份、瑞普生物、生物股份、天康生物等。

下游部分根据应用行业的不同,可分为养禽业、养猪业、牛羊养殖、水产养殖、宠物业等。代表企业包括罗牛山、唐人神、西部牧业等。

行业发展历程:中国兽药行业进入严格管控阶段

我国兽药行业的发展是随着畜牧业等下游行业的发展而推进的。在初始阶段,我国出具国家动物疫病强制免疫计划,强制动物疫病免疫,做到科学抗疫。随后随着畜牧业的不断发展,国家继续制定了一系列严格的管理制度,确保兽药的产品质量以及生产经营的各环节符合相关的管理规范,我国兽药行业进入监管阶段。如今,我国兽药行业的下游行业种类不断增加,应用场景的扩大对于兽药行业生产标准业有了更为严苛的要求,我国兽药行业进入严格管控阶段。

行业政策背景:规范类政策居多

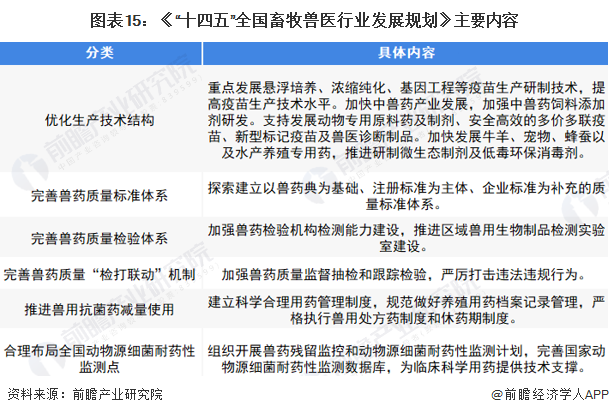

2016-2022年我国颁布的多项政策多为我国兽药行业的规范性政策。2021年国家陆续发布《兽药生产许可管理和兽药GMP检查验收有关细化要求》、《“十四五”全国畜牧兽医行业发展规划》等,规范我国兽药行业发展。具体政策如下:

行业发展现状

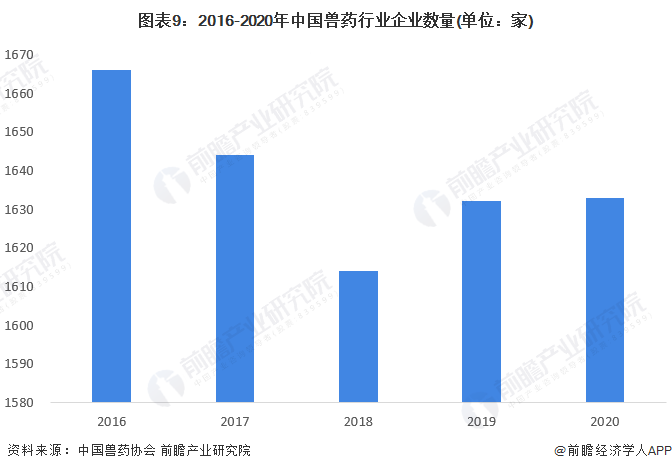

1、中国兽药企业数量减少 但市场规模波动上升

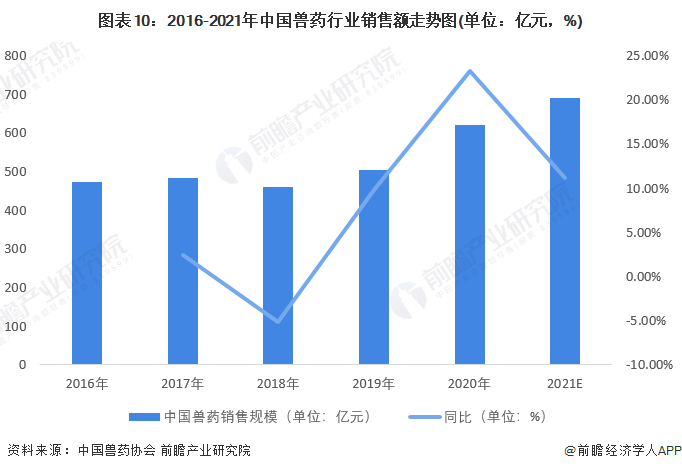

据中国兽药协会统计数据,我国兽药行业企业近年来有所下降。2016年我国兽药企业个数为1666家,完成了472.29亿元的产值。而到了2020年中国兽药行业企业个数降至1633家,却完成620.95亿元的产值。虽然兽药生产企业的个数有所下降,但我国兽药行业仍在畜牧业的发展下保持发展态势。

从我国兽药行业近几年的销售额变化来看,我国兽药行业发展至今已初具规模,2016-2020年,国内兽药产品销售规模由472.29亿元增长至620.95亿元,年均复合增长率为5.57%。

2、原料药及化药、生物制品为发展重点

从我国兽药行业的细分药物种类来看,兽药正逐步经历中兽药、化药向生物药转移的阶段,其中中药销售额从2015年的9.3%下降到2020年的7.0%,原料药及化药、生物制品占比则呈上升趋势。由此可见,原料药及化药、生物制品将是我国兽药行业的发展重点。

行业竞争格局

1、区域竞争:集中在长三角、珠三角地区

总体来看,全国的兽药行业主要集中在长三角、广东珠三角、福建省一带,其中长三角地区的代表企业有海利生物、仙琚制药等;珠三角地区的兽药代表企业包括绿康生化、圣农发展等。

2、企业竞争:竞争梯队基本成型

兽药行业按照业务收入可大致分为三个梯队。第一梯队的企业为兽药业务超过10亿元的企业,主要包括生物股份、瑞普生物、中牧股份等;第二梯队为兽药业务收入在5-10亿元左右的企业,包括普莱柯、天康生物等;第三梯队为兽药业务收入小于5亿元的企业,主要包括绿康生化、海利生化等。

从代表性企业来看,2021年12月,国际畜牧网发布了《2021年全球动保企业50强榜单》,其中共有十家中国企业入选。该排名主要根据年收入规模大、业务覆盖多个经济体、在国际市场具有一定影响力等因素综合考虑选出的50家动保及兽药产品制造企业。其中共有10家中国兽药企业入选,包括中牧股份、瑞普生物等。除此之外,根据中国兽药协会公布的数据,2020年国内兽药产品销售规模为620.95亿元。粗略估计,中国动保前十企业收入约占全国兽药产品收入20.83%。

注:国际畜牧网2021年的榜单是以2020年的收入为基础进行排名,各公司暂未公布2021年数据。

行业发展前景

《“十四五”全国畜牧兽医行业发展规划》中明确规定,要继续完善兽药质量标准体系、检验体系等。同时,国家将继续推进兽用抗菌药减量使用,建立科学合理用药管理制度,规范做好养殖用药档案记录管理,严格执行兽用处方药制度和休药期制度,预计未来我国兽用抗菌药市场将进一步减小。具体内容如下:

以上数据参考前瞻产业研究院《中国兽药行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对兽药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来兽药行业发展轨迹及实践经验,对兽药行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT