预见2022:《2022年中国工程建设行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市企业:中国建筑(601668.SH)、中国中铁(601390.SH)、中国铁建(601186.SH)、中国交建(601800.SH)、绿地控股(600606.SH)、中国电建(601669.SH)、中国中冶(601618.SH)、中国能建(601868.SH)、上海建工(600170.SH)、陕西建工(600248.SH)、中国化学(601117.SH)、浙江建投(002761.SZ)、中国核建(601611.SH)、四川路桥(600039.SH)、安徽建工(600502.SH)等

本文核心数据:定义、产业链、发展历程、政策背景、企业数量、市场规模、行业指数、区域竞争、企业竞争、发展前景

行业概况

1、定义

工程建设是指建筑工程、线路管道和设备安装工程、建筑装饰装修工程等工程项目的新建、扩建和改建,是形成固定资产的基本生产过程及与之相关的其他建设工作总称。

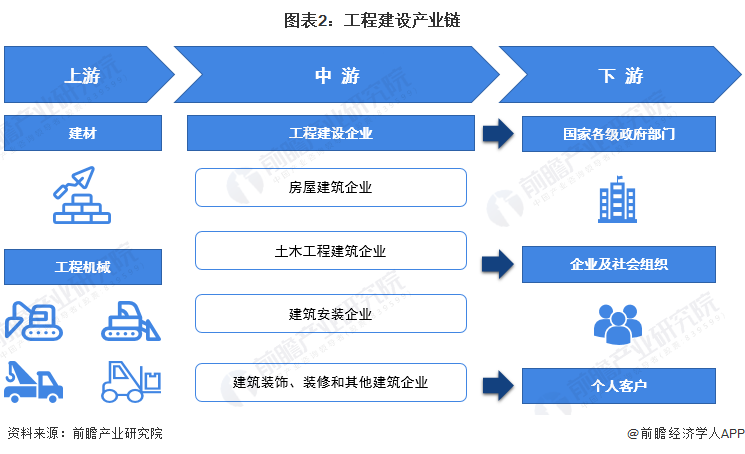

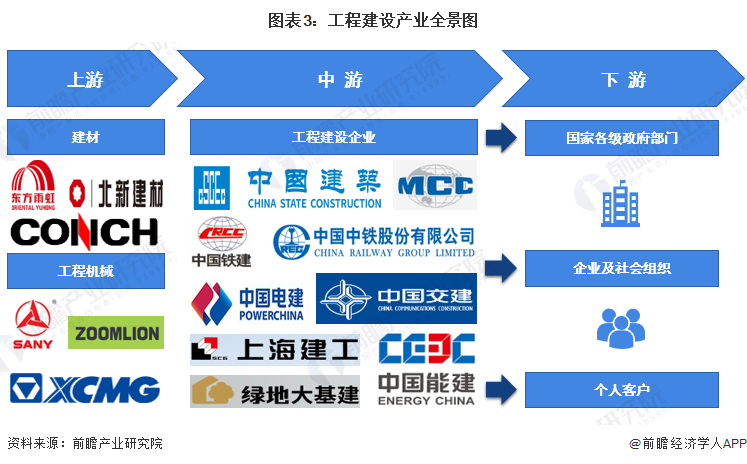

2、产业链剖析:中游为核心环节

从中国工程建设产业链来看,上游主要为以水泥、涂料等为代表的建材企业和以挖掘机、起重机等为代表的工程机械企业;产业链中游为工程建设企业,主要分为房屋建筑企业、土木工程建筑企业、建筑安装企业、建筑装饰装修和其他建筑企业;下游为需求客户,主要客户全体为国家各级政府部门、企业及社会组织、个人客户等。

上游建材代表企业有东方雨虹、北新建材、海螺水泥等;工程机械代表企业有三一重工、中联重科、徐工机械等。中游工程建设企业数量众多,目前具有代表性的企业有中国建筑、中国中铁、中国铁建、中国交建、绿地控股、中国电建、中国中冶、中国能建、上海建工等。

行业发展历程:进入高质量发展阶段

中国工程建设行业的发展自1978年起可以分为五大阶段,分别为“解放思想,初步放权让利阶段”、“加快改革,推行经营承包阶段”、“转型升级,保持快速增长阶段”、“转型升级,保持快速增长阶段”和“深化改革,迈向高质量发展阶段”。

第一阶段以国务院下发了《关于扩大国营企业经营管理自主权的若干规定》等五个扩权文件为标志,从多个方面下放工程建设企业自主权。

第二阶段以国务院下发《关于深化企业改革增强企业活力的若干规定》为标志,在全国范围推行企业承包经营责任制。

第三阶段以《中共中央关于建立社会主义市场经济体制若干问题的决定》为标志,确立了社会主义市场经济体制的基本框架。

第四阶段以中国正式加入WTO为标志,这对国内工程建设市场和工程建设企业,对我国工程建设业进入国际工程建设市场产生了深远影响。

2021年,中国中央发布了《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,指出统筹推进传统基础设施和新型基础设施建设,打造系统完备、高效实用、智能绿色、安全可靠的现代化基础设施体系,中国工程建设行业高质量发展路径再次得到明确,绿色化发展也成为未来发展的主旋律。

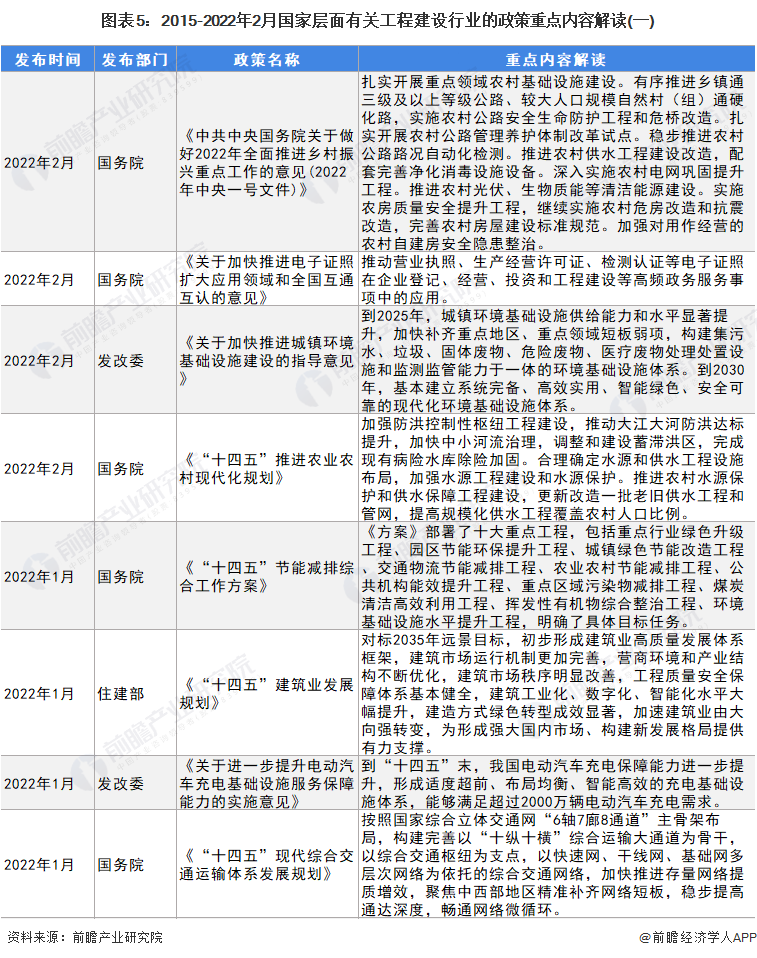

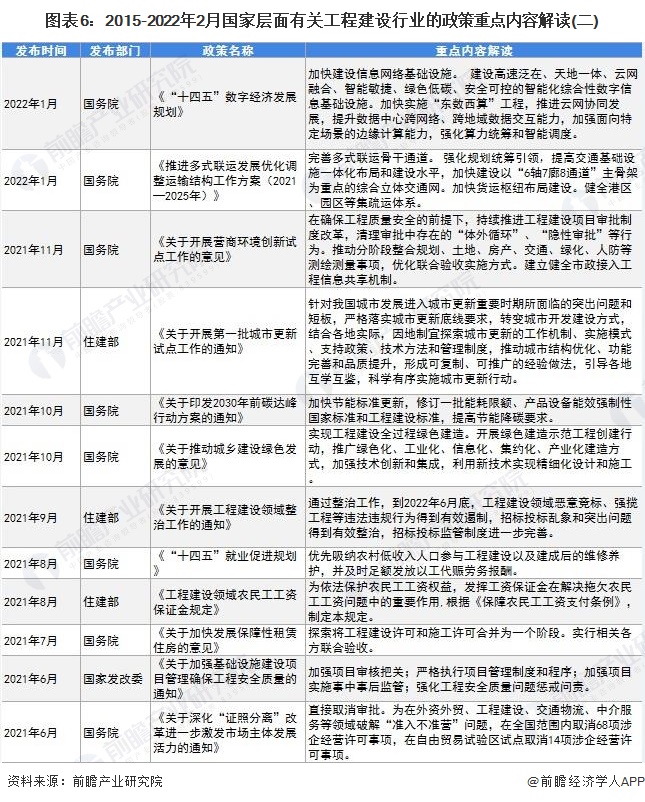

行业政策背景:绿色、新型、智能等词汇高频出现

为了保证我国工程建设体系健康有序,国家层面发布了众多政策规划来规范和促进我国工程建设行业快速发展。在国家政策规划的引导扶持下,我国工程建设行业向阳而行。

行业发展现状

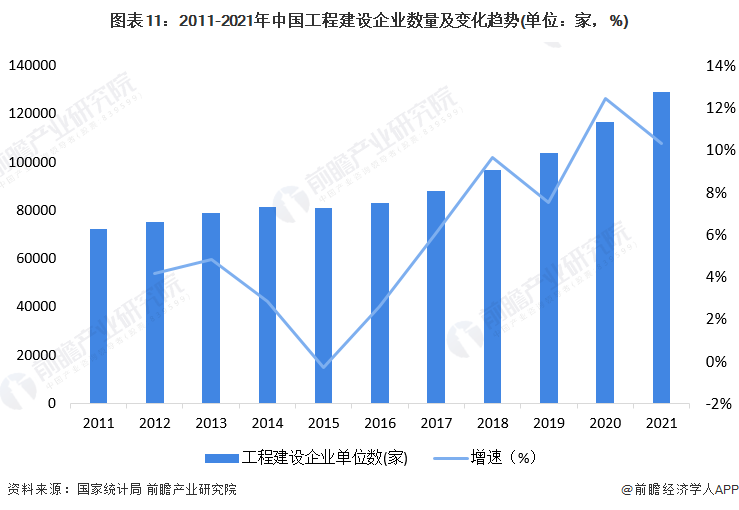

1、企业数量呈上升趋势

2011-2021年,中国工程建设企业数量整体呈现上升趋势。2020年,中国工程建设企业数量超过11万家,相比2019年增加了12%以上。2021年,中国工程建设企业数量保持高速增长,数量接近13万家。

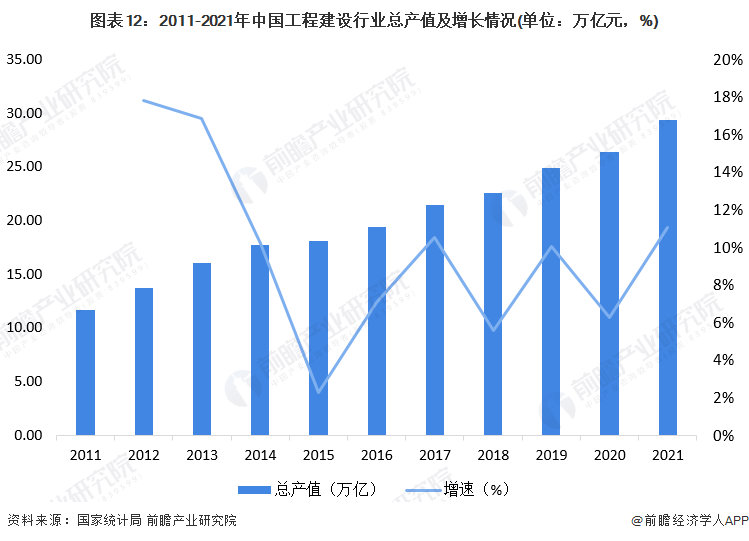

2、市场规模近30万亿

根据中国施工企业管理协会中对于工程建设行业的叙述与定义,工程建设行业统计口径等同于《国民经济行业分类》(GB/T 4754-2017)中的建筑业(E)。2011-2021年,中国工程建设韩各样总产值呈逐年上升态势。2021年,全国工程建设企业完成总产值接近30万亿元,相比2020年增长11%以上。

3、新签合同额保持增长趋势

工程建设企业新签合同额的高低,将决定未来半年到一年内工程建设业的开工面积和实际投入,是未来一年工程建设行业产值规模的关键决定因素。

根据国家统计局数据显示,2012-2021年,中国工程建设行业签订合同额及新签合同额皆呈现上升趋势。2021年,全国工程建设行业企业签订合同总额65.69万亿元,同比增长10.29%,其中新签合同额34.46万亿元,同比增长5.96%。

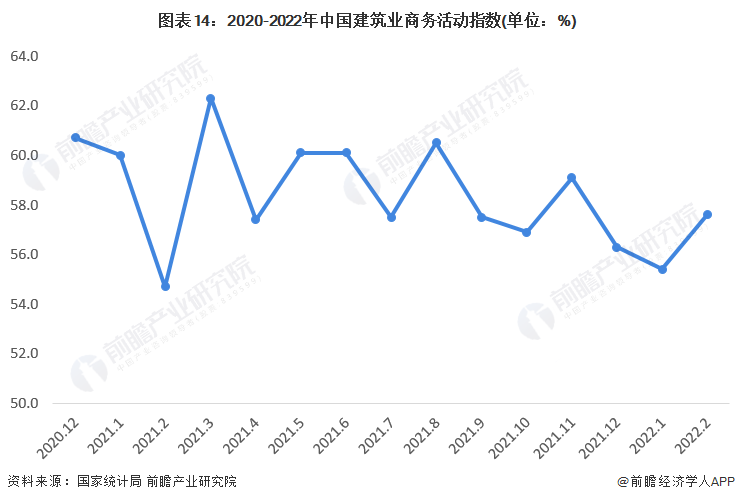

4、行业商务活动指数上升,预期向好

中国非制造业PMI指标体系,由商务活动指数、新订单指数、新出口订单指数、在手订单指数、存货指数、中间投入价格指数、收费价格指数、从业人员指数、供应商配送时间指数、业务活动预期指数等10个分类指数构成。由于没有合成的非制造业综合PMI指数,国际上通常用商务活动指数反映非制造业经济发展的总体变化情况,以50%作为经济强弱的分界点,高于50%时,反映非制造业经济扩张;低于50%,则反映非制造业经济收缩。

建筑业预期向好。2022年2月,建筑业商务活动指数为57.6%,比上月上升2.2个百分点,其中土木工程建筑业商务活动指数为58.6%,高于上月8.9个百分点,建筑业景气水平明显提升。从市场需求和预期看,新订单指数和业务活动预期指数分别为55.1%和66.0%,均高于上月,其中业务活动预期指数连续两个月运行在高位景气区间,表明受近期稳投资加快推进,部分重大基础设施工程和项目适度超前开展等因素带动,建筑业企业对行业发展预期向好。

行业竞争格局

1、区域竞争

从中国工程建设行业主要上市企业区域分布状况来看,主要集中在华东、华南、华北为代表的中国东部地区,西部地区相对较少。主要分布省市为北京、浙江、江苏、上海、广东等地。西藏、海南、青海、宁夏、内蒙古等地企业数量相对较少。

从各省市建筑业产值状况来看,2021年,江苏省以38244.49亿元的总产值排名第一,遥遥领先;其次为浙江省,建筑业总产值为23010.97亿元;广东省以21345.58亿元排名第三。排名前十的还有湖北、四川、山东、福建、河南、北京、湖南。

2、企业竞争

2021年ENR“全球最大250家承包商”榜单,共8家中国企业进入前10强,其中中国建筑、中国中铁、中国铁建、中国交建、中国电建包揽前5名,中冶科工排名第6位,上海建工排名第8位,绿地大基建集团排名第9位,体现了中国企业在全球基建行业的领军地位。

中国工程建设行业市场规模庞大,参与者众多,据国家统计局数据显示,2020年中国建筑业企业数量达到了116722家,且依旧处于上升趋势。从中国工程建设行业市场集中度来看,2020年中国工程建设行业CR3约为11%;CR5约为15%;CR10不到19%;CR20也刚超过20%。虽然行业内龙头企业林立,但行业整体集中度较低,这主要是由于工程建设行业市场庞大,随着中国经济乃至全球经济的不断发展,为工程建设行业企业提供了发展空间.

行业发展前景及趋势预测

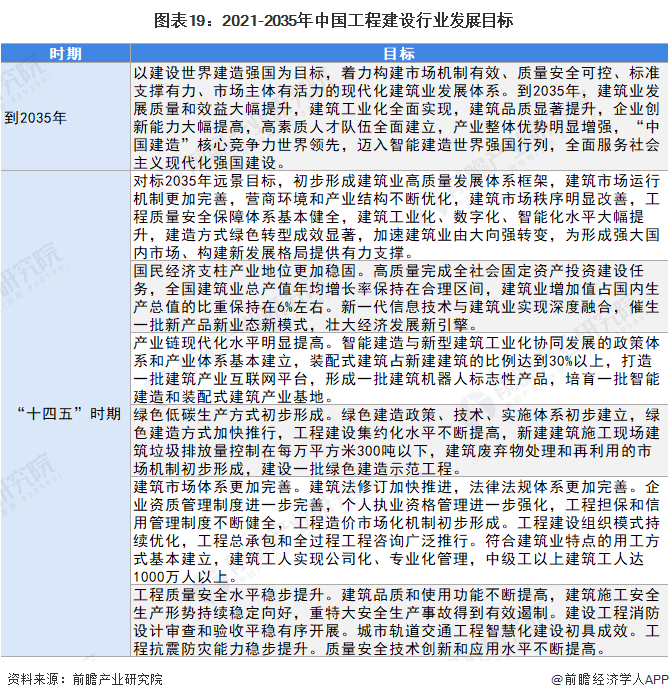

“十四五”时期将初步形成高质量发展体系框架

《“十四五”建筑业发展规划》根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》编制,主要阐明“十四五”时期建筑业发展的战略方向,明确发展目标和主要任务,是行业发展的指导性文件。其中指出到2035年,建筑业发展质量和效益大幅提升,建筑工业化全面实现,建筑品质显著提升,企业创新能力大幅提高,高素质人才队伍全面建立,产业整体优势明显增强,“中国建造”核心竞争力世界领先,迈入智能建造世界强国行列,全面服务社会主义现代化强国建设。

市场规模有望突破36万亿元

根据安永信息显示,“十四五”期间,中国工程建设市场将从中速增长期进入中低速发展期,但中国仍拥有全球最大的建设规模。2022年,中国工程建设行业市场规模在疫情好转后继续保持增长态势,工程建设行业总产值将突破30万亿大关。根据安永预测数据显示,2025年中国建筑行业总产值约为人民币33万亿元。2027年,中国建筑业总产值预计将突破36万亿元。

以上数据参考前瞻产业研究院《中国工程建设行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工程建设行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工程建设行业发展轨迹及实践经验,对工程建设行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT