2021年中国印制电路板行业市场竞争格局分析 鹏鼎控股稳坐龙头、市场竞争激烈

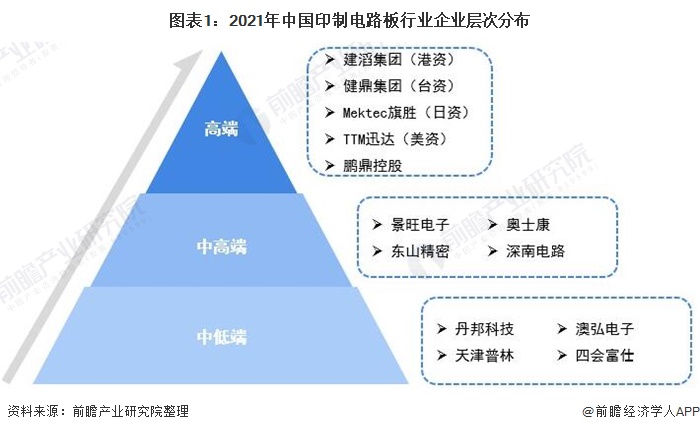

我国是全球最大的印制电路板(PCB)的生产和销售国,国内拥有众多的PCB企业。按层次分,这些企业可分为高端、中高端和中低端,高端企业主要是外资和部分中资龙头企业;按地域看,企业主要分布在珠三角、长三角等地区;按企业营收看,鹏鼎控股以最高PCB营收稳坐行业龙头宝座;从竞争程度看,行业的集中度较低,行业内竞争较为激烈。

印制电路板行业相关公司:鹏鼎控股(002938)、东山精密(002384)、深南电路(002916)、沪电股份(002463)、景旺电子(603228)、方正科技(600601)、胜宏科技(300476)、超声电子(000823)等

本文核心数据:中国PCB企业区域分布、中国PCB企业营收排名、中国PCB行业集中度等

印制电路板(PCB)是电子产品的关键电子互联件,被誉为“电子产品之母”。印制电路板的下游分布广泛,涵盖通信设备、计算机及其周边、消费电子、工业控制、医疗、汽车电子、军事、航天科 技等领域,不可替代性是印制电路板制造行业得以始终稳固发展的要素之一。

高端PCB企业以外资和中资龙头为主

我国目前已经是全球印制电路板的第一生产基地和市场,拥有众多的企业。在我国印刷电路板行业内,企业分高、中、低三个层面,中高端有外资、港资,台资、少数国有企业主导,国内企业处于资金和技术劣势。

低端指运作不规范的小厂,由于设备、环保方面投资少,反而形成成本优势。中端层面形成厂家密集态势,两头夹击,竞争更加激烈。

印刷电路板企业的总体规模是三资企业占优势,无论是投资规模、生产技术、产量产值都是三资企业强于一般国有企业和集体企业。

企业集中分布于珠三角、长三角等地区

中国印制电路板制造行业是一个竞争激烈的行业。经过快速发展阶段和激烈的市场竞争的锤炼,PCB行业的基本格局逐渐形成。截止2020年,中国大陆地区PCB企业数量达约2000家以上。

从地区分布来看,目前中国PCB产业已经基本形成了稳定的产业集群,国内的PCB企业主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件、和水、电条件的区域。

鹏鼎控股是行业内营收最高的企业

在我国印制电路板行业企业竞争方面,根据2021年5月中国电子电路行业协会和中国电子信息行业联合会联合发布的第二十届(2020)中国电子电路行业排行榜,2020年我国大陆中印制电路板营业收入最高的企业是鹏鼎控股(深圳)股份有限公司,2020年印制电路板业务营收298.51亿元;其次是苏州东山精密制造股份有限公司和健鼎科技股份有限公司,其2020年印制电路板业务营收分别为187.71亿元和125..28亿元。

从各公司的营收占比来看,根据Prismark数据,2020年中国印制电路板的市场规模约为351亿美元,按2020年美元人民币平均汇率换算,约为2421.76亿元人民币。经过测算得出,我国企业中,鹏鼎控股的市场占比最大,约为12.33%;东山精密和健鼎科技的市场占比约为7.75%和5.17%。

行业集中度较低,竞争激烈

根据企业的市占率可以看出,我国印制电路板行业的市场集中度较低。2020年我国印制电路板行业的CR5约为34.46%,相较于2019年增加了2.17个百分点;CR10约为50.71%,相较于2019年增加了1.88个百分点。除了头部企业以外,其他企业的营收规模差距不为明显,在行业中端和低端领域竞争较为激烈。

以上数据参考前瞻产业研究院《中国印制电路板(PCB)制造行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对印制电路板(PCB)制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来印制电路板(PCB)制造行业发展轨迹及实...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT