预见2021:《2021年中国氢能源产业全景图谱》(附市场规模、竞争格局、政策汇总、发展前景等)

现阶段我国氢能上游产业具备一定优势,制氢规模已居世界首位,煤气化和碱性电解水制氢技术也具有特色和优势,且加氢站数量排名世界第四。

尽管目前国内制氢已具备规模,但不可否认的是氢能的产业化和商业化仍然面临着许多阻碍,而针对这些阻碍,国家开始陆续办法产业扶持政策,以推动氢能的产业化和商业化发展,在政策的支持下,我国氢能源的相关专利申请数量自2016年开始逐年攀升,且在这期间出现了许多个“全国首个”以及世界性难题的技术。

随着产业政策扶持力度的加深,越来越多城市将发展氢能写进政府工作报告,以加快布局抢占先机,从而使得我国氢能源产业集群效应开始形成,未来氢能源产业将达万亿产值规模。

氢能源行业主要上市公司:目前国内氢能源行业的上市公司主要有中国石化(600028)、华昌化工(002274)、中国旭阳集团(01907.HK)、东华能源(002221)、卫星石化(002648)、金马能源(06885.HK)、鸿达兴业(002002)、凯美特气(002549)、宝丰能源(600989)、金宏气体(668106)、嘉化能源(600273)美锦能源(000723)、中国石油(601857)、亿利洁能(600277)、深冷股份(300540)、中泰股份(300435)、创元科技(000551)、昊华科技(600378)、杭氧股份(002430)、中集安瑞科(03899.HK)、中材科技(002080)、*ST京城(600860)、天沃科技(002564)、亚普股份(603013)、富瑞特装(300228)、航天晨光(600501)、厚普股份(300471)、金通灵(300091)、科融环境(300152)、东方电气(600875)、安泰科技(000969)、重庆燃气(600917)、雄韬股份(002733)、佛燃能源(002911)、开山股份(300257)、冰轮环境(000811)、雪人股份(002639)等。

本文核心数据:氢气产量、加氢站规模、行业市场份额、产业发展目标

氢能源产业链上游为制氢,包含氢气制取(主要技术方式包括煤制氢、工业副产氢、天然气制氢、电解水制氢以及其他工艺制氢)、氢气纯化、氢气液化等环节。

氢能源产业链的中游就是储存环节,主要储运技术包括气态储运、液态储运、固态储运以及有机液态储运等,涵盖储氢装置、氢气运输等。

氢能源产业链下游为加氢及氢的综合应用,涉及到加氢站建设及设备,以及交通、工业、建筑等领域的应用。

制氢规模全球最大 加氢站数量居世界第三

为满足国内氢气需求和应用的增长,制氢设备生产企业及相关配套企业形势喜人,煤制氢、天然气制氢、甲醇制氢、氨分解制氢、水电解制氢、氯碱厂副产氢回收利用、各行业富含氢尾气回收等制氢设备的技术水平大大提高,不仅基本实现国产化,而且大量向国外出口。

经过十余年的长足发展,我国氢气年产量已逾千万吨规模,位居世界第一大产氢国;同时,我国金属储氢材料产销量已超过日本,成为世界最大储氢材料产销国。氢气产量和储氢材料产销量两项世界第一,为我国开发利用新能源、加快迈入氢能经济时代创造了有利条件。

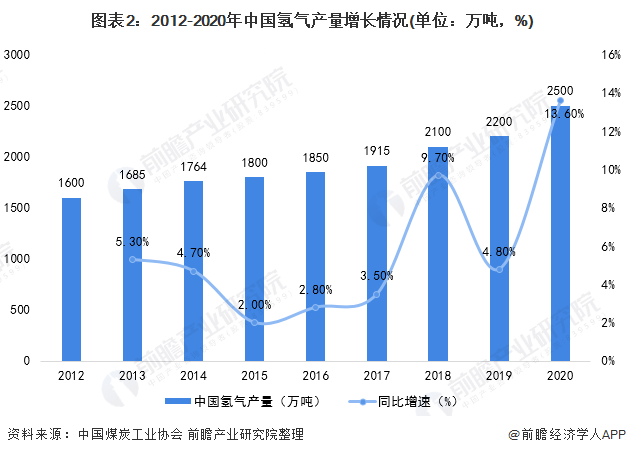

据中国煤炭工业协会数据统计,2012-2020年,中国氢气产量整体呈稳步增长趋势。2020年,中国氢气产量超过2500万吨,同比增长13.6%。

基础设施加氢站数量方面,从国家的角度来看,2020年日本凭借142座加氢站位居全球第一;德国排名第二,总建成100座加氢站。中国凭借69座加氢站上升至全球第三,但在加氢站数量拥有量上同日本的差距依然较大(即使是实际数量依旧和日本有差距)。

日、德、中三个国家加氢站共有311座,占全球总数的56%,也显示出了三国在氢能与燃料电池技术领域的快速发展及绝对领先地位。

注:由于中国没有公开统计加氢站信息的网站,因此H2stations.org没有收录中国大陆具体的加氢站数据,中国实际数量要多于数据显示结果。

行业市场较为分散 龙头企业市场份额较大

目前,中国为全球第一产氢大国。2012-2020年,中国氢气产量整体呈稳步增长趋势。2020年,中国氢气产量超过2500万吨,同比增长13.6%。其中,中国石化和国家能源集团是国内氢气产量最大的两家企业,中国石化氢气年生产量达350万吨,占全国氢气产量的14%;国家能源集团年生产400万吨的氢气,占总体产量的16%。

总体来看,我国氢能源生产市场集中度较低,2020年氢能源生产市场CR2为30%。主要是因为国内企业的氢气产量较为分散,大部分企业仅有几百、几千吨的氢气产量;部分发展较好的企业生产规模能破万;能达到百万吨级别的凤毛麟角。不过随着各大央企进入氢能源行业,陆续有大型企业表示开展氢能源行业布局,未来市场集中度将会提升。

政策推动氢能发展 多省市制定氢能目标

长久以来,我国氢能和燃料电池发展面临国家层面缺乏统筹、原始创新能力较弱、管理理念滞后、制氢技术经济性有待提高、成本优势不明显、国际合作水平不高等问题。早期行业相关国家政策较少,自2020年以来,我国的氢能相关政策在加速推出,以补足政策方面短板;同时,规范类的政策增多,促进氢能源行业健康有序发展。

国家层面多年来持续出台支持政策,各地方政府也出台了相关产业政策支持氢能源以及燃料电池汽车发展。目前,我国各省市大量氢能源相关政策是以新能源汽车政策与环保政策的形式发布,但已有北京、天津、山东、四川等地正在或已经制定氢能源产业专项政策和规划。

全国已有不少省份提出了氢能源产业发展目标。其中,北京、山东、河北、天津、四川、浙江、宁夏等省市均发布了氢能源相关专项政策或规划,明确氢能源产业发展目标。其余省市通过氢燃料汽车等相关政策规划发布氢能源产业建设目标。

行业技术不断进步 氢气制取储运愈发重要

氢能源作为技术密集型行业,有着极高的技术要求。早期,国内氢能源相关技术专利的研发较为缓慢,专利年申请量不足百件。自2015年开始,国内氢能源专利申请数量迅速攀升。到2020年,我国氢能源技术专利申请数量为269件。

为推进氢能技术发展及产业化,2018-2020年,国家重点研发计划启动实施“可再生能源与氢能技术”重点专项。其中科技部通过“可再生能源与氢能技术”重点专项部署了27个氢能研发项目,研发经费投入约5亿元。

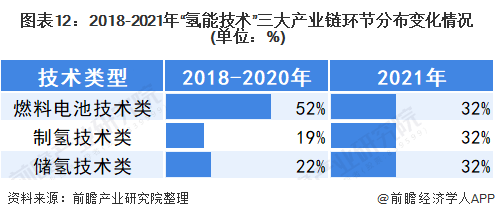

从产业链环节来看,下游应用是氢能源2018-2020年研发任务的重点,其次是制氢和储氢技术。在2018-2020年的国家重点研发项目中,燃料电池技术类有14个,占总项目的51.9%;制氢技术类5个,占比18.5%;储氢技术类6个,占比22.2%;加氢站技术类2个,占比7.4%。

注:根据2018-2020年国家“氢能技术”重点专项指南汇总分析。

2021年2月1日,科学技术部发布了《关于对十四五国家重点研发计划氢能技术等18个重点专项2021年度项目申报指南征求意见的通知》。其中,氢能技术专项系统布局氢能的绿色制取、安全致密储输和高效利用技术。

从三大产业链环节分布变化中可以发现,国家加大了制氢和储氢技术的研发重视。2021年,制氢和储氢技术的研发项目占比均大幅提升,氢能源的制取和储运愈发重要。

注:根据2018-2021年国家“氢能技术”重点专项指南汇总分析。

“十四五”加速产业发展 氢能达成万亿产值

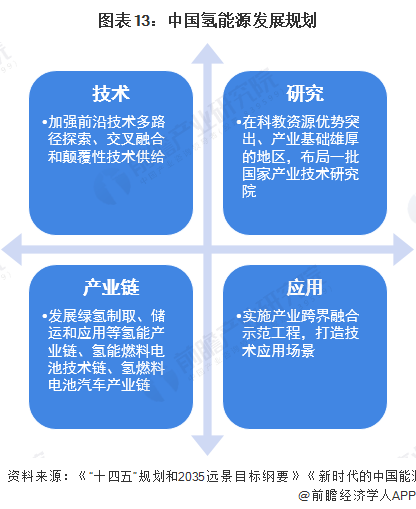

在“十四五”规划中,氢能作为前沿科技和产业变革领域,首次在“五年规划”中被提及。规划指出,“十四五”期间要组织实施氢能产业孵化与加速计划,谋划布局一批氢能产业。在科教资源优势突出、产业基础雄厚的地区,布局一批国家氢能产业技术研究院,加强前沿技术多路径探索、交叉融合和颠覆性技术供给。

实施产业跨界融合示范工程,打造氢能技术应用场景,加速产业形成。同时,《新时代的中国能源发展》中提到要加速发展绿氢制取、储运和应用等氢能产业链技术装备,促进氢能燃料电池技术链、氢燃料电池汽车产业链发展。

得益于国家的政策利好及支持,中国的燃料电池汽车技术已初步掌握了整车、动力系统与核心部件的核心技术,基本建立了具有自主知识产权的燃料电池轿车与燃料电池城市客车动力系统技术平台。

在产业链配套方面,我国初步形成了燃料电池发动机、动力电池、DC/DC 变换器、驱动电机、供氢系统等关键零部件的配套研发体系,实现了小批量动力系统与整车的生产能力。

2019年6月,由国家能源集团牵头,联合17家企业、高校和研究机构发起的中国氢能源及燃料电池产业创新战略联盟发布了《中国氢能源及燃料电池产业白皮书》,提出了中国氢能及燃料电池产业总体目标。

根据白皮书公布的目标,氢能将成为中国能源体系的重要组成部分,预计到2050年氢能在中国能源体系中的占比约为10%,年经济产值超过10万亿元,交通运输、工业等领域将实现氢能普及应用,燃料电池车产量达到520万辆/年,固定式发电装置2万台套/年,燃料电池系统产能550万台套/年。

更多行业相关数据请参考前瞻产业研究院《中国氢能源行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对氢能源行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来氢能源行业发展轨迹及实践经验,对氢能源行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT