2020年中国刀具行业市场现状及发展趋势分析 国产化程度有望提高【组图】

2019年受中美贸易摩擦加剧、汽车等下游行业持续下行的影响,我国刀具消费额有所下滑。2012年以后,我国刀具年消费总额与机床年消费总额的比例呈现向上增长趋势,2019年达到25%,说明我国工具消费在提质升级,但还远低于发达国家。

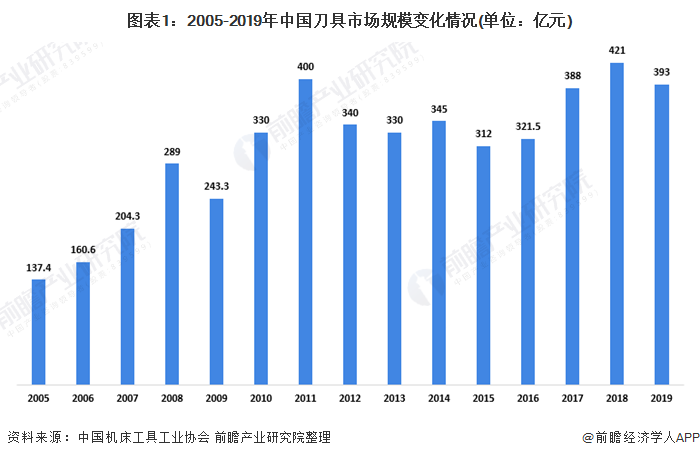

国内刀具市场消费总额持续上升

刀具市场的消费情况和结构变化情况是我国制造业发展的晴雨表。我国切削刀具总规模经历2012年至2016年的波动后,随着“十三五”规划的落地,制造业朝着自动化和智能化方向快速前进,制造业转型升级推动切削刀具行业快速发展。2016—2018年我国切削刀具年消费规模出现明显快速增长,2018年刀具年消费总额达到421亿元,超过2011年400亿的高点,创造了历史最高纪录。2019年受中美贸易摩擦加剧、汽车等下游行业持续下行的影响,我国刀具消费额有所下滑。

我国连续多年机床消费量居全球第一,但是刀具消费水平偏低。在德、美、日等发达国家,现代数控机床和数控刀具互相协调、平衡发展的规律十分明显。据统计,发达国家刀具消费约为机床消费额的50%左右。随着国内企业管理意识和技术实力的提升,越来越多的企业开始投入自动化加工系统,对数控刀具的消耗量逐渐增加。2012年以后,我国刀具年消费总额与机床年消费总额的比例呈现向上增长趋势,2019年达到25%,说明我国工具消费在提质升级,但还远低于发达国家。可见我国刀具消费水平仍然存在较大提升空间。

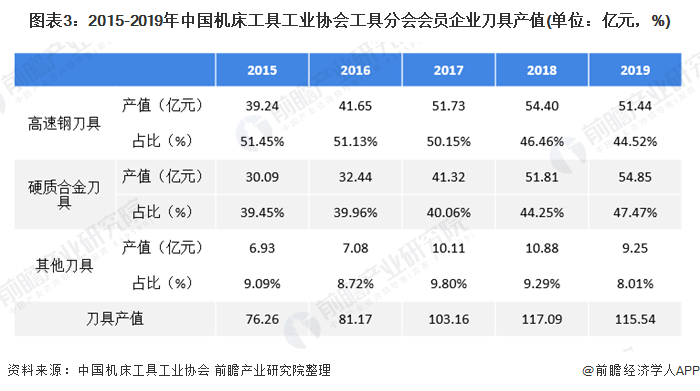

硬质合金刀具产值占比逐步提升

我国刀具材料供应结构变化与我国制造业发展水平相关。近几年我国切削刀具的产值结构发生着持续的变化,综合性能更优越的硬质合金刀具产值占比不断在提高。根据中国机床工具工业协会工具分会的统计数据,我国主要刀具企业生产的硬质合金刀具的产值从2015年的39%提高到2019年的47%。硬质合金刀具是参与数字化制造的主导刀具,其产值占比上升与我国机床装备数控化升级的宏观背景相关。未来随着我国制造业持续升级,硬质合金刀具的产值占比将逐步提高。

进口依赖度不断降低

当前,国民经济发展进入中高速增长的新常态,人工、原材料、能源等生产要素成本上升使制造业经营越来越困难,“降低生产成本、提高生产效率”成为众多国内制造企业的共识。近几年,国内刀具企业快速崛起,凭借性价比和本土服务优势,替代了部分进口产品,加速了数控刀具的国产化。

2019年我国刀具总消费额达到393亿元,其中国产刀具年消费额约为257亿元,进口刀具约为136亿元。虽然国产刀具在总量上以2/3的市场份额占据我国刀具消费市场主导地位,但总体上以中低端产品为主。在136亿元的进口刀具中,绝大部分是现代制造业所急需的高效刀具。中兴通讯事件给中国制造敲响警钟,关键环节核心技术的缺失必将束缚中国高端制造业的蓬勃发展。作为高端装备制造业配套用的数控刀具,加速其国产化对国民经济安全有着重要意义。根据我国机床工具工业协会统计数据,2016—2019年进口刀具占总消费的比重从37.17%下降至34.61%,一定程度上说明我国数控刀具的自给能力在逐步增强,进口依赖度在逐年降低。

未来我国刀具行业将呈以下发展趋势:

——刀具消费结构调整加速,数控刀具消费需求增长。我国是世界上钨矿资源储备最丰富的国家,但钨资源利用水平不高。全国范围内从事硬质合金制品及刀具制造相关的企业较多,但是大多数规模较小,以面向低端市场为主。随着我国产业政策推进硬质合金向精深加工方向延伸,硬质合金制品及刀具结构正得到进一步优化,以数控刀片为代表的深加工产品占比将进一步提升。

——取代进口及国产化是我国刀具行业的主要发展方向。“十三五”期间,我国提出“中国制造2025”和“互联网+”行动计划,推进我国制造业向自动化、智能化方向升级,提升数字化制造水平。数控刀具是数字化制造的组成要素,是提高劳动生产率和质量的关键手段,在节约制造成本方面具有“四两拨千斤”的作用。高端数控刀具依赖进口关乎国家经济安全和国防安全,是制约我国成为制造强国的障碍。

当前我国大部分刀具企业生产以传统标准刀具为主的中低端产品,适应数字化制造发展趋势的数控刀具产品供应不足。近几年来,我国刀具企业产品结构调整取得一定进展,在个别领域替代了部分进口产品,但是短期内国产刀具取代进口很难。

——刀具行业市场集中度将逐步提升。在发达国家,刀具随着数字化制造一起成长。随着制造业对刀具的认识、使用和要求提高,刀具材料经历了从碳素工具钢、高速钢向硬质合金和超硬材料的升级,刀具技术、研发、营销、服务体系比之前更为复杂,刀具的模仿越来越难,自主创新的要求越来越高,小型刀具企业的生存和发展环境越来越小。未来,随着刀具技术的演进,小企业没有能力在刀具材料、涂层等领域持续研发投入,在市场竞争中处于劣势,必然被行业头部企业所淘汰。

目前,我国刀具行业呈现中低端产品无序市场竞争的状况。大量缺乏技术沉淀、研发能力差、资本实力弱的小企业正面临被淘汰或被并购的局面,而具有品牌、资本、技术优势的企业在高端应用领域更具竞争优势,拥有较大发展空间,将获取更多的市场份额,从而使整个刀具行业的市场集中度提高。

——国内刀具企业综合服务能力有待提升。目前国际领先的刀具生产企业凭借其丰富的产品种类、对客户需求的深度理解、较高的研发实力为用户企业提供个性化的切削加工整体解决方案。未来,我国刀具制造商的角色将发生转变,从单纯的刀具生产、供应扩大至新切削工艺及相应配套技术和产品的开发,从单纯刀具供应商的地位上升至为用户企业解决加工问题的重要合作伙伴。

更多数据请参考前瞻产业研究院《2020-2025年中国切削刀具制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国切削刀具制造行业的发展概况;切削刀具制造行业当前的市场环境与企业竞争力;切削刀具制造行业的竞争格局、竞争趋势;切削刀具制造主要细分产品市场发...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT