“奥运年”运动服饰业商机无限

2012年7月27日,第三十届夏季奥林匹克运动会将在英国首都伦敦拉开帷幕,四年一届的全球体坛盛会将给包括运动服饰等相关产业带来无限商机。

2008年的北京奥运会,掀起了我国体育事业特别是群众休闲体育的发展浪潮,为我国运动服装行业的发展创造了广阔的市场空间。

奥运东风

随着我国经济社会的发展及人民生活水平的提高,人们对衣物的追求已基本告别“蔽体防寒”的初级阶段,进而开始追崇穿着打扮的个性与时尚。

据前瞻产业研究院服装行业研究小组的一份调查数据显示,2010年我国人均衣着支出1444元,增长12.5%,其中服装支出增长14.4%。

我国城镇居民人均消费性支出及其结构

资料来源:前瞻产业研究院《中国运动服行业市场研究与投资预测分析报告》

在我国体育事业取得辉煌成就的同时,群众体育蔚然成风,运动服装行业也呈蓬勃发展之势席卷全国并走向世界。

进入新世纪以来,我国体育人口比例逐年上升,参与到各种各样的体育运动中的人群逐年扩大,各种新兴运动方式的兴起,以及国际大型体育赛事的举办都大大地提高了国民参与体育运动的热情,也很大程度刺激了运动服的消费。

目前,我国体育人口约占人口总数的40%左右,有几千万专职和兼职的运动员和体育工作者及两亿多青少年体育消费群体。随着“青少年阳光工程”、“农民健身工程”和“全民健身运动”的深入,以及现代人健身意识的增强和消费观念的转变,体现青春、时尚的运动休闲服饰市场仍将保持较快增长。

我国运动服行业从无到有自1960年以来,市场规模从2003年以30%的年复合增长率增长,到2009年突破600亿元达到626亿的规模,预计2011年将达到876亿元,并于2013年增至1220亿元。

据Frost & Sullivan的统计数据显示,在2008年北京奥运会前,中国的人均运动服支出为7.4美元(人民币51.6元),落后于美国、加拿大及德国等发达国家,但北京奥运会之后至今,我国人均运动服饰年支出以31.4%的速度递增,远高于美、德等国的增速。

全球人均运动服支出总额(单位:美元,%)

资料来源:前瞻产业研究院《中国运动服行业市场研究与投资预测分析报告》

近年来,在北京奥运会、广州亚运会、深圳大运会等各类赛事的推动影响之下,我国运动服行业市场年复合增长率保持在30%左右。尽管增长迅速,但与发达国家相比,我国人均运动服饰支出仍较为落后,国内运动服市场未来发展空间仍然广阔,预计未来5年我国运动服饰市场仍处于高速发展状态。

当前,我国运动服装市场上内外资并存,品牌众多,行业竞争日益激烈。美国的耐克、德国的阿迪达斯等数家跨国运动服企业已在国内运动服市场占据主要市场份额,而我国本土大型运动服企业也逐渐崛起,凭借价格优势与跨国企业展开激烈较量。目前,耐克、阿迪达斯、卡帕、彪马等品牌主要集中于高端市场,中端市场则主要由李宁、安踏等本土品牌所占据,特步、鸿星尔克、361°等则角逐相对中低端市场。

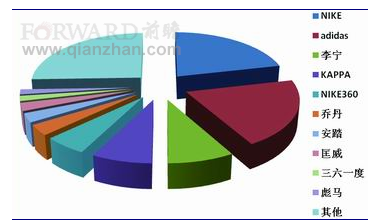

2011年3月中国运动服前十位品牌市场占有率(单位:%)

资料来源:前瞻产业研究院《中国运动服行业市场研究与投资预测分析报告》

据前瞻产业研究院的统计数据显示,2011年3月,我国运动服市场前十位品牌市场综合占有率合计为74.48%,国外品牌优势明显。其中,NIKE和Adidas两个国外品牌以较大的优势继续领跑市场;李宁和KAPPA分列第三和第四位;NIKE360排名第五;第六至第十位依次是乔丹、安踏、匡威、361°和彪马。

经过数十年特别是北京奥运会后数年的发展,我国运动服装行业逐渐形成了庞大的产业规模,并在世界运动服市场上占据越来越重要的地位,2010年运动服行业出口总额达到18.70亿美元,实现贸易顺差18.60亿美元。预计到2015年,全球运动服市场将达1263亿美元。

夯实根基,欲与耐克阿迪试比高

运动服行业产业涵盖了设计研发、生产制造、市场营销与品牌管理等环节。20世纪70年代末,耐克公司采用“轻资产运营”模式,改变了全球运动服饰行业传统竞争模式和价值构成。

据粗略估算,目前我国有40%左右的体育人口,有几千万专职和兼职的运动员和体育工作者,有两亿多青少年消费群体,运动服装市场空间巨大。但同时,也必须清醒地认识到,我国运动服企业数量多、规模小、研发与营销能力弱,行业同质化竞争现象严重,产品设计、品牌宣传和营销手段大同小异等行业性的缺陷。

设计是运动服装行业的生命力,同时也是企业的核心利润来源。Adidas及Nike凭借强大的设计能力,不但引领着运动服饰业的发展潮流,同时也借此加强了自身的市场竞争力。

从目前运动服发展总趋势来看,运动服作为户外运动装备已经很狭隘,传统户外产品和室内运动装备之间的空隙地带有逐渐缝合的趋势,运动服逐渐回归衣用本质,正逐渐走向“泛户外化”。

以耐克为代表的跨国公司擅于运作产业链两端高附加值环节,在设计与研发、营销与品牌管理等环节,拥有一流竞争力。从资本投入的角度看,耐克、阿迪达斯两大品牌在研发、明星代言、市场营销等方面的投入力度,远远高于其他竞争对手。中国本土品牌企业在这方面的投入与二者仍有较大差距。

在运动服饰的生产制造环节,我国虽然已经成为生产大国,但在产品品质方面,基本上采用模仿、抄袭的研发生产方式,产品严重同质化情况严重,缺乏市场竞争力。

目前,国内运动品牌大多分布在广东和福建等沿海地带,产量已占世界运动服装总产量的65%左右,但全行业也凸显出整体实力不强、档次不高、知名度较低等问题,本土运动服装企业尚不具备与国际行业巨头相抗衡的实力。

对此,前瞻产业研究院运动服饰行业研究员罗娟指出,我国在运动服进口时,首先应注重引进先进的机械设备和计算机控制系统,实现生产机械化、自动化、数字化和智能化,大幅提高生产效率和工艺水平,使产品精度、标准度等方面达到国际水平,同时要突破传统的材料领域,注重引进新材料,提升产品的精度、标准度和美观度。

在激烈的市场竞争中,市场营销和品牌推广,已为越来越多的运动服装行业所注重,赛事营销、体育赞助等,已经成为各运动服品牌企业市场扩张必备的营销策略。

Nike、Adidas、李宁等专业运动类品牌采取“金字塔”式的品牌推广模式,通过赞助奥运会、代表队、专业运动员,塑造产品专业形象,以此影响更多专业和业余运动员,通过满足这个层次的消费者需求进而影响大众消费群体。相反,KAPPA等时尚品牌采用“倒金字塔”式的品牌推广模式,更大程度地通过“娱乐营销”、“时尚营销”等方式来影响消费者。

此外,赛事营销也是运动服饰行业“高投入、高产出、见效快”的重要营销手段。

目前,国内外大型品牌每年销售额的12%-16%用于赛事赞助,以提高其品牌影响力。在2010年南非世界杯期间,阿迪达斯的销售额高达144亿美元,运动衫的销量是4年前世界杯的2倍多,仅夺冠的西班牙队运动服装就达20万件。

罗娟表示,由于近年来国内运动服品牌的不断增加,依靠铺渠道、多开店的模式遇到了发展瓶颈,行业发展亟待转型升级,行业整合无可避免,提升品牌价值将成为市场竞争的大趋势。

又到奥运年,中国运动服饰业能否再次借机腾飞,我们翘首以待!

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT